卸売業は世の中にたくさんありますが、卸売業は運転資金が必要となる業態です。

銀行もたくさんの卸売業の事業者に運転資金の融資を行っています。

卸売業の運転資金の特徴を説明するとともに銀行への運転資金の申し込みポイントについて説明をします。

目次

卸売業は運転資金が必要

卸売業は商品を仕入してそれを在庫として保有し、販売する事業です。

販売方法の多くは掛売りですから売上代金は後日販売先から支払ってもらうことになります。

そのため卸売業においては売上代金回収までの仕入代や人件費など経費の支払のため運転資金が必要となります。

銀行も卸売業は運転資金が必要な業種であると考えています。

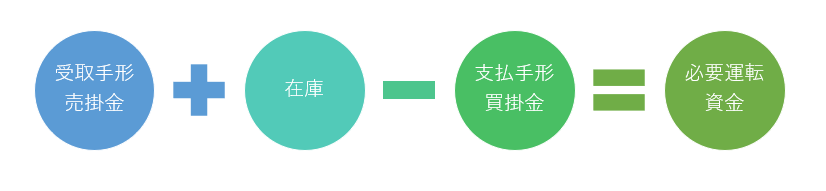

卸売業の所要運転資金の計算式

卸売業の所要運転資金の計算式は特別なものではなく一般的な計算式にて所要運転資金を計算することができます。

所要運転資金の計算式は次の通りです。

銀行は卸売業から運転資金の融資申し込みを受けた場合には、まずは所要運転資金がどのくらいなのかを上記計算式を使用して把握をします。

現在の運転資金借入と所要運転資金との比較

銀行は卸売業から運転資金を融資申し込みを受けた場合には所要運転資金がどのくらいなのかを把握したうえで、現在の運転資金の借入額との比較を行っています。

現在の運転資金の借入が所要運転資金以下の場合

現在の運転資金の借入が所要運転資金以下の場合には、一部を自己資金にて運転資金を回しているということであり健全であると銀行は考えます。

そして現在の運転資金借入額が所要運転資金の範囲内であれば、【所要運転資金-既存の運転資金借入額】は「まだ出せる運転資金」ということで銀行は融資検討がしやすくなります。

このような状態であれば決算書と足許の試算表などで業況面を確認を行い問題がなければ銀行は前向きに運転資金融資を検討します。

卸売業において現在の運転資金借入額が所要運転資金以内であれば銀行は基本的に前向きに運転資金融資を検討する

現在の運転資金借入額は所要運転資金を超えている場合

現在の運転資金借入額がすでに所要運転資金を上回っている場合です。

所要運転資金を超えて運転資金の借入がすでにあるということは基本的には運転資金はもう十分に確保されているということになります。

このような状況においてはなぜまだ運転資金が必要なのかを銀行は疑問に持ちます。

売上増加に伴い所要運転資金が増加しているケース

すでに所要運転資金を上回る運転資金借入を行っているのにまだ必要なケースとしては増加運転資金が考えられます。

つまり売上が増加傾向にあるため、過去の決算書で理論上計算される所要運転資金が足許は増加しているということです。

このような状況である場合には、売上が以前に比べてどの程度増加しているのか、また今後もどの程度増加していくのかを月々の売上推移を表などを示して銀行に説明するようにしましょう。

売上が増加傾向にある場合、さらなる運転資金が必要であることは銀行はわかっていますから、むしろ融資を伸ばすチャンスと捉えて積極的に融資提案が受けられる可能性があります。

売上増加に伴い所要運転資金が増加している場合には銀行は融資を前向き検討する

売上横ばい・減少しているが運転資金が必要な場合

一方で売上は横ばい、あるいは低下傾向にあるにも関わらず所要運転資金を上回る運転資金が必要な場合です。

この場合は表向きは運転資金融資であっても、実態は運転資金以外の使途に融資が使用される可能性が高いと銀行は考えます。

赤字による資金繰りの悪化の補填であったり、現在の借入金の返済負担が重いため資金繰りを維持する必要がある場合などです。

こういう状況である場合には銀行は融資に慎重な姿勢となりますから、最低限今後の資金繰りの見通しを示す資金繰り予定表を作成して提示しましょう。

今回の運転資金融資にて当面の資金繰りが維持されるということがわかれば、銀行は融資先の事業を継続させるために最低限の資金繰り支援の融資には応じようと考えるものです。

さらにこのような場合には主力行など日頃から取引が厚い銀行に相談しましょう。

取引が薄い下位の銀行に相談しても「主力銀行さんに相談されましたか?」などと謝絶される可能性がありますから。

売上横ばいや低下時の運転資金には銀行は慎重姿勢

卸売業に対する運転資金融資についての銀行の注視ポイント

卸売業向けの運転資金において銀行はもっとも注視をしているのは在庫水準です。

在庫が多いとそれだけ卸売業では必要となる運転資金も増加しますが、在庫が多いということは売れ残りなどの在庫に陳腐化が懸念されます。

在庫が多いかどうかの分かれ目としては在庫量が月商の3ヶ月以上かどうかというところでしょう。

明確な一線というものはありませんが、在庫量が月商の3ヶ月以上となっていれば銀行は間違いなく在庫の不良化を疑います。

在庫が月商の3ヶ月以上となれば銀行は在庫の不良化を疑い、運転資金の融資姿勢が慎重になります。

卸売業の運転資金においては銀行はこのように在庫水準について特に注意をしています。

銀行から指摘をされるかどうかは別にして在庫水準が多くなると間違いなく卸売業の運転資金の必要額が増加し資金繰りを圧迫することになりますから注意をしたいところです。

卸売業の運転資金において最大のポイントは在庫水準

卸売業の運転資金のまとめ

以上、卸売業の運転資金についてまとめますと次のようになります。

まとめ

・現在の運転資金借入が所要運転資金以内であれば銀行は基本的に融資に前向き

・現在の運転資金借入が所要運転資金をすでに超えている場合には銀行は融資に慎重

・卸売業の運転資金において銀行がもっとも注意をしているのは在庫水準