債務超過と赤字は似ているところもあれば、異なるところもあります。

債務超過と赤字の違いをわかりやすく説明するとともに、融資などの資金調達への影響について融資担当の銀行員が説明をします。

目次

債務超過と赤字の違いとは?基本的な意味と違いを解説

債務超過と赤字の違いについてその基本的な意味を説明します。

債務超過の定義

債務超過とは財産の状況において資産よりも負債の方が多い状態のことです。

単純な例で説明をしますと資産は現金のみ、負債は借金のみとした場合、借金の方が手元にある現金よりも多い状態のことです。

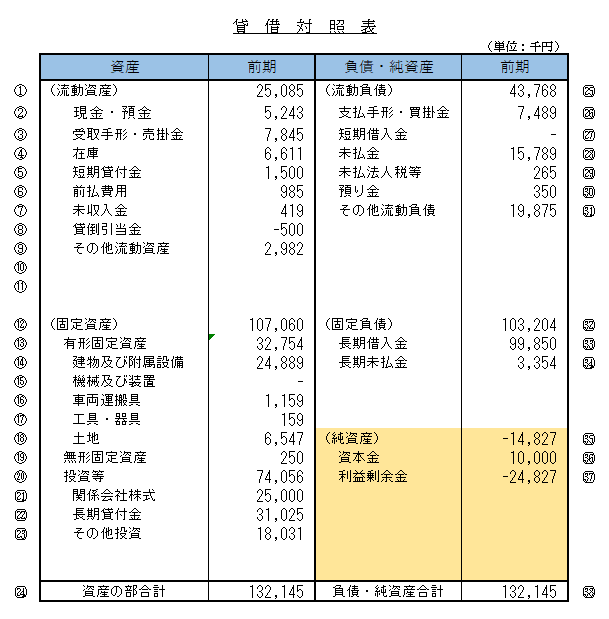

この図は会社の決算書のうち貸借対照表と呼ばれているものです。

貸借対照表の左側には資産が記載されています。

そして貸借対照表の右側には負債が記載されています。

さらに貸借対照表の右側の下には純資産という欄があります。

この純資産は貸借対照表の左側の資産から右側の負債(流動負債と固定負債)を差し引いた残りの金額を示していると考えてください。

今回の上の図の例では純資産がマイナス14,827千円となっています。

これは資産から負債を差し引いた残りの金額がマイナス、つまり債務超過の状態を示しています。

つまり債務超過というのは貸借対照表の純資産がマイナスの状態のことです。

債務超過とは貸借対照表の純資産がマイナスであること

債務超過が意味するところについては赤字とは何かについて説明をした後に改めて説明を行います。

赤字とは

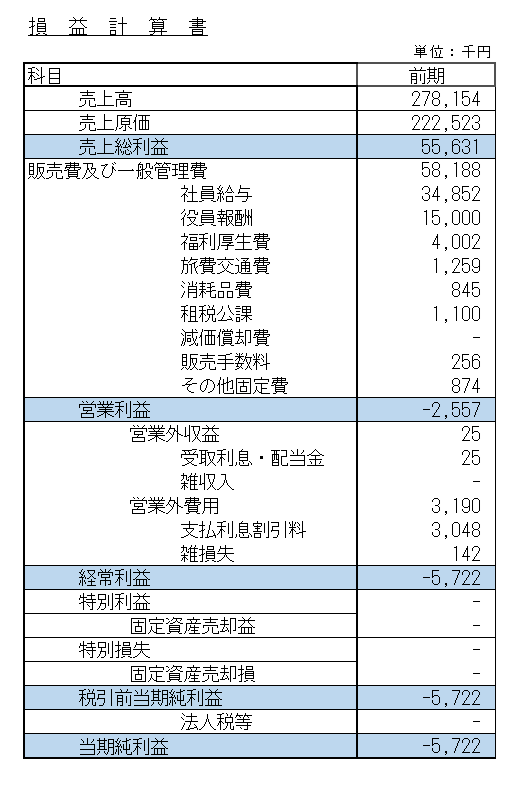

これは決算書のうち損益計算書の例です。

損益計算書とは決算期間(一般的には1年間)の事業活動の成績表です。

いくらの売上が取れたのが、事業活動を行うためにどれだけのコストがかかったのか、そして最終的に儲かったのかどうかが金額で示されたものが損益計算書です。

赤字とはこの損益計算書の利益がマイナスのことを指します。

上の損益計算書の例は赤字の損益計算書です。

ご覧のように損益計算書には売上総利益、営業利益、経常利益などいろいろな利益がありますが、最終的に黒字だったのか赤字だったのかどうかは一番下の当期純利益で示されます。

この図の例では当期純利益がマイナス5,722千円と赤字だったということです。

赤字とは決算期間の事業活動の結果、儲からなかった、つまり利益がマイナスだったということです。

前年度は利益が出て儲かったかもしれませんが、今年度は儲からなかった、つまり赤字だったということです。

このように赤字とは1年間の事業活動の結果、利益がマイナス、つまり儲からなかったということです。

赤字とは1年間の事業活動の結果、利益がマイナスだったということ

債務超過の意味すること

ここからは債務超過が意味することを赤字と関係させながら説明をします。

純資産を分解すると

さきほどの貸借対照表をもう一度示します。

この貸借対照表の右下の純資産のところをご覧ください。

純資産のところは資本金と利益剰余金の2つの項目があります。

資本金は社長などの出資者が拠出している資金です。

資本金は事業開始時の元手の位置づけです。

そして利益剰余金というのは事業開始から現在に至るまでの利益の蓄積だと考えてください。

利益剰余金がマイナスということは事業開始から現在に至るまでの利益がマイナス、つまり赤字だということです。

債務超過の真実

この利益剰余金のマイナス額が資本金を上回ってしまうと純資産はマイナス、つまり債務超過となります。

債務超過とは事業開始から現在に至るまでの利益が資本金を上回るほどのマイナスだということになります。

この事実を外部から見ると債務超過というのはその事業者は赤字体質であるということです。

債務超過とは事業が赤字体質であること

債務超過と赤字の違い

さてここまで説明をしました債務超過と赤字の事実を踏まえて債務超過と赤字の違いを説明します。

債務超過と赤字の共通点

最初に債務超過と赤字の共通点に触れます。

債務超過と赤字の共通点はすでにご承知のようにいずれも利益が赤字だということです。

債務超過と赤字の共通点はいずれも利益がマイナスであること

債務超過と赤字の違い

債務超過と赤字はどちらも利益がマイナスであるという共通点がありますが、違いもあります。

債務超過は事業開始から現在に至るまでの利益の合計がマイナスであるということです。

これに対して赤字というのはある一事業年度の利益がマイナスだったということです。

前期は黒字であったが今期は赤字になるというような例です。

一事業年度の赤字が続くと債務超過に陥る可能性が出てきます。

債務超過と赤字の違い

赤字→一事業年度の利益がマイナスであること

債務超過の方が重い

債務超過も赤字もどちらも利益がマイナスであることは共通ですが、どちらが重たいかといえばそれは債務超過の方です。

一事業年度の利益が赤字であったとしても、来年度は黒字になるかもしれません。

また一事業年度の利益が赤字になった原因は遊休不動産の売却により特別損失が出たという一過性の原因かもしれません。

これに対いて債務超過というのは事業を開始してから現在に至るまでの利益の蓄積がマイナスだということです。

つまり債務超過というのはその事業者は赤字体質であるということを客観的に示すことになります。

債務超過とは赤字体質であるということ

債務超過と赤字が事業者の資金調達に与えるリスク

債務超過と赤字が事業者の資金調達、つまり銀行からの融資に与えるリスクについて具体例をもとに説明をします。

ある事業者からの質問

小さな会社を経営しているものです。

担当の銀行員さんからよく「債務超過だからこれ以上の融資は難しい」と言われます。

債務超過とはどういうことですか?

そして債務超過だとどうして銀行融資が難しいのですか?

債務超過は赤字体質ということ

利益の蓄積がマイナスだということはこの会社は設立から現在までの利益の累計がマイナスだということです。

簡単に言えば赤字だということです。

銀行は融資を回収しなければならない

融資をする立場の銀行としては融資したお金が最後の1円まで回収、つまり返済してもらわなければなりません。

もし返済をしてもらえなく貸倒が発生すれば、その貸倒は銀行の損失ということになります。

銀行としても経営を維持していくためには利益を確保しなければなりません。

したがって貸倒という事態は絶対に避けなければならないのです。

貸倒が発生しないように銀行ではしっかりと融資審査を行うわけですが、その融資審査の根本は貸した金が返ってくるかどうか、融資先がきちんと返済できる能力を持っているかどうかの判断となります。

融資先がきちんと返済出来るにはまずは利益を出している、つまり黒字体質でなければなりません。

赤字体質であれば、それは融資をきちんと返済出来る能力に非常に懸念が持たれる状態です。

この点において債務超過ということはさきほども説明したように赤字体質だということですから、銀行は債務超過の先には融資を原則として行いたくないのです。

そのために債務超過は銀行が融資を断る大きな理由の1つなのです。

まとめ

以上債務超過と赤字の基礎知識や財務状態の違いについてまとめますと次のようになります。

まとめ

・赤字とはその事業年度の利益がマイナスであること

・債務超過と赤字を比べるとはるかに債務超過の方が重い

・債務超過であると銀行から融資を受けることが非常に難しくなる