賃貸収入を目的にアパート経営を検討している会社や個人はいつの時代も少なくありません。

不動産アパート融資の申し込みポイントについて説明をします。

目次

不動産アパート融資の申込時の必要書類

アパート経営を目指して銀行に不動産アパート融資を申込む際には次の書類が必要となります。

・不動産(土地・建物)の登記簿謄本

・購入価格がわかる資料(不動産会社からの案内書・売買契約書など)

・収支計画書

・他の不動産賃貸収支資料(他に不動産賃貸事業を既に行っている場合)

不動産アパート融資の融資期間

不動産アパート融資を借りる側からすると融資期間が長いほど毎回の返済額は少なくなります。

よくある例として不動産アパート融資を申込みがなされる際に希望融資期間は35年程度で行われることが少なくありません。

35年というのは住宅ローンの最長融資期間と同じですが、この住宅ローンの最長融資期間を参考にされているのかもしれませんが、不動産アパート融資の融資期間も35年で申し込みがされるケースが実際多いです。

不動産アパート融資の融資期間は法定耐用年数の範囲内

ところで一般的に銀行が認める不動産アパート融資の融資期間は最長でもアパート建物の訪台耐用年数の範囲内です。

木造アパートの場合の法定耐用年数は構造のより異なりますが長くて22年となっています。

したがって不動産アパート融資の融資期間は最長でも22年となります。

ただしこれはアパートが新築の場合です。

中古アパートを購入する場合には法定耐用年数から築年数を差し引きます。

例えば築年数が5年の中古アパートを購入する場合、残存の法定耐用年数は22年-5年=17年となります。

この場合の不動産アパート融資の融資期間は最長で17年となります。

したがって残存する法定耐用年数の範囲内で不動産アパート融資が返済できるかどうかがポイントとなります。

不動産アパート融資の融資期間 →35年ではない。法定耐用年数の範囲内。

不動産収支計画

そして不動産アパート融資の審査の最大のポイントは不動産収支により安定して返済ができるかどうかです。

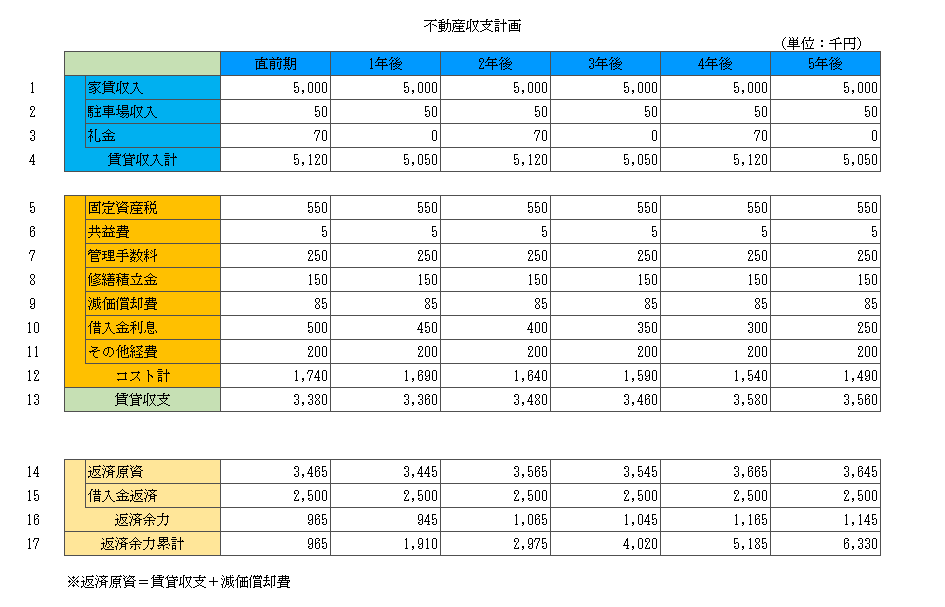

これは不動産収支計画の一例です。

不動産収支計画において銀行が真っ先に見るのは16の返済余力の部分です。

不動産収支計画において銀行が最初にチェックするところ → 返済余力

この返済余力は賃貸収入からコストを差し引いて残った資金で不動産アパート融資の返済ができるかどうかを示す部分です。

当然ながら返済余力がプラスとなってはじめて返済ができるということです。

返済余力がマイナスということは返済ができないということです。

返済余力がプラス → 返済できる

返済余力がマイナス → 返済できない

家賃収入の現実性

返済余力の確認の次は家賃収入の現実性です。

つまり本当にこの家賃収入があるのかどうかです。

よくある例としてこの家賃収入が満室の場合で計画がされていることです。

それもずっと満室を前提に家賃収入が計上されていることです。

現実には満室の場合もあるでしょうが、ずっと満室である可能性は相当少ないはずです。

空き室が出るとか、賃借人の入れ替わりで一時的に空室になることは絶対にあるはずです。

したがって家賃収入には一定のストレスをかけて収支計画を見ることが必要です。

不動産アパート融資の銀行での審査において用いられるケースが多いのは8割の入居で返済ができるかどうかです。

家賃収入は満室ではなく入居率8割で収支を考える

上の図の不動産収支計画は満室で作成されています。

もし家賃収入にストレスをかけて家賃収入が満室時の8割の水準だとすると、年間の家賃収入は4,000千円となります。

年間1,000千円の家賃収入減です。

1年目の返済余力(16の行)は965千円ですから、家賃収入を満室の8割だとすると不動産アパート融資の返済ができなくなるということになります。

不動産収支計画は売り手である不動産業者が作成する場合が多く、家賃収入が満室の場合で作成されることが少なくありません。

アパート経営を検討する際には不動産業者が作成した不動産収支計画を鵜呑みにすることなく、自分の目で厳しめに不動産収支計画を検証することが大切です。

不動産アパート融資のポイントまとめ

以上、不動産アパート融資のポイントをまとめますと次のようになります。

まとめ

・不動産アパート融資の最長融資期間は残存法定耐用年数の範囲内

・家賃収入は満室ではなく入力率8割として返済ができるかどうかを検証する