赤字が続き運転資金が底をついてしまうので、その前に銀行から運転資金の融資を受けたい・・・。

赤字が続いているために運転資金の融資を受けたいというのは自然なことですが、銀行からは簡単には運転資金を融資を受けることは難しい状態です。

赤字の場合の運転資金の融資申し込み方法について融資担当の銀行員が説明をします。

目次

赤字での運転資金の融資の申し込み方法のポイント

ポイント

・運転資金の融資後の資金繰りが安定するのかどうかの説明が必要

・主力銀行に運転資金の融資相談を行う

赤字に対する銀行の考え方

赤字ということはお金に置き換えると入ってくるお金よりも出ていくお金の方が多いということです。

出ていくお金の方が多いのですから手元の資金はだんだんと減っていき、この状態が続けば資金繰りが底をつき破綻します。

これは融資をする銀行から考えると融資の返済に非常に懸念が持たれる状況です。

赤字は融資の返済ができないということ

次の図は赤字に対して銀行員が抱く簡単な内容です。

一言でいうなら赤字は融資の返済ができないということです。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではありません。

融資した資金を最後まで回収することが銀行の融資業務においてはもっとも大切なことです。

もし融資が最後まで回収されないとなると、それは銀行が損失を被ることとなります。

銀行も株式会社ですから利益を獲得することを目標としています。

そのため融資が回収できずに損失が発生することは何としても避けたいところです。

したがって赤字先に対する銀行の融資スタンスは厳しくなります。

ただし融資が受けられないとなると資金繰りがショートしてしまい倒産ということになりますから何とかして銀行から運転資金の融資を受けたいところです。

今回は赤字の場合にどのように銀行に融資相談をすれば良いのかをご案内します。

まずは今後の業績改善の見通し

赤字だからという理由で銀行は一律に運転資金の融資を断るわけではありません。

現に多くの赤字の事業者が銀行から運転資金の融資を受けて事業を継続しています。

では赤字の状態で銀行が運転資金の融資を行うかどうかの大きな分かれ目は今後の業績改善の見通しです。

赤字からの業績改善の見通しがなく赤字が続くとなると融資の返済が出来なくなりますから、返済の見込みのない運転資金の融資を銀行は対応することは出来ません。

足元の赤字であるが、今後は業績の回復見通しがあるから運転資金の融資により資金繰り支援を行うという理由が必要です。

赤字からの回復に向けてどのような対策をしているのか、あるいは対策を打っていくのかを具体的に銀行に説明することが欠かせません。

どうなるかわからないけれど、手元に資金がないと潰れてしまうから融資をしてほしいと言っても銀行は応じることが出来ません。

赤字からの回復に向けてどのような具体策を実行していくのか、その整理がまず必要です。

赤字からの業績改善の計画は必須

業績改善の計画は具体性があるものを

業績改善への計画と言ってもバラ色の内容はかえって逆効果です。

時々、V字回復の業績改善の計画の説明を受けることがありますが、そのようなものを銀行は信用しません。

今まで赤字だったのですから黒字への道のりは容易ではないはずです。

銀行のそのことはわかっています。

V字回復の計画を見せられても具体性が伴っていなければ何の意味もありません。

銀行はむしろ無責任としてその姿勢を疑うだけになってしまいます。

銀行が求めている業績改善の計画はバラ色のものではなく具体性があり着実なものです。

業績改善に向けて実現可能な計画を示して今年度、もしくは来年度には黒字化するような計画が理想的です。

バラ色の計画ではなく具体性のある着実な業績改善の計画が求められる

運転資金の融資後の資金繰りが安定するかどうか

赤字の状態で運転資金の融資を受けた場合に、その後の資金繰り見通しの説明も必要です。

銀行がもっとも嫌がるパターンは運転資金の融資をしたものの、半年も経たないうちに再び資金繰りが悪化し融資が必要となることです。

銀行が想定しているパターンというものは運転資金の融資をしたら、当面の資金繰りはそれで安定するというものです。

当面とは最短でも1年間です。

運転資金の融資を受けた後は最低でもその後1年間は資金繰りが安定することが必要です。

そのためには銀行と事前に資金繰りの実態について十分に説明をし相談することが大切です。

銀行としてはどれくらいの運転資金を融資したら当面の資金繰りが安定するのかどうかを一緒になって考えてくれます。

運転資金を融資後は最低でも1年間は資金繰りが安定することが必要

赤字の場合の運転資金融資の相談は主力銀行に行う

融資取引がある銀行が複数ある場合ですが、赤字の場合の運転資金相談は主力銀行に行ってください。

融資残高が減っているからと主力銀行以外の銀行に運転資金の融資相談をしてもあまり期待ができません。

なぜなら基本的に赤字は融資の返済に懸念が持たれる状況ですから、銀行は原則として赤字の融資は避けたいという本音を持っています。

ただし主力銀行はその融資先の資金繰りを維持して事業を安定させる社会的な役割を持っています。

そのために他の取引銀行とは異なり、赤字であっても何とか運転資金の融資を実行し資金繰りの支援ができないかをどの銀行よりも真剣に考えます。

赤字の場合の運転資金の融資相談は主力銀行に行ってください。

赤字の場合の運転資金の融資相談は主力銀行に行う

信用保証協会のセーフティネット制度を利用する

赤字の場合に銀行は融資の返済に対して懸念を持っていますから、無担保の融資は避けたいと考えています。

赤字先に融資で銀行がもっとも懸念していることは貸倒です。

貸倒はそのまま銀行の損失となりますから、所詮は営利企業の銀行も簡単に貸倒を受け入れることは出来ません。

ということは万が一の時でも銀行の貸倒がなくなるのであれば銀行としても赤字先に対する審査ハードルを下げることが出来ます。

銀行の貸倒を防止する、あるいは緩和する代表的なものは担保です。

不動産などを保有していればそれを担保に提供することを前提に銀行に融資相談するのも1つの方策です。

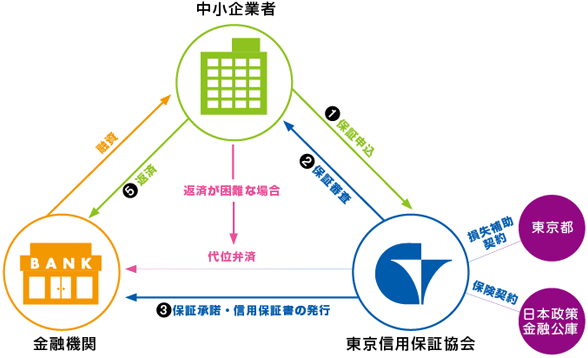

しかし担保がない場合には、信用保証協会の保証制度の利用を検討しましょう。

信用保証協会の制度についてはすでにご存知かとは思いますが、念のために案内図を掲載しました。

簡単に言えば公的機関である信用保証協会が保証人になってくれるというものです。

銀行としては信頼出来る公的機関が保証人になってくれるのですから、赤字先に対してであっても安心して融資を検討することが出来るのです。

そして売上減少など業績が低下している場合には各種のセーフティネット保証制度を用意されています。

このセーフティネット保証制度を利用すると信用保証協会の保証制度はより利用しやすくなります。

取引銀行に照会をすれば詳細を教えてくれます。

赤字が続き運転資金が不足しているのまとめ

以上、赤字が続いている場合の運転資金の融資相談のポイントについてまとめますと次のようになります。

まとめ

・運転資金の融資後の資金繰りが安定するのかどうかの説明が必要

・融資により最低でも1年間は資金繰りが安定すること

・主力銀行に運転資金の融資相談を行う