赤字が続いて2期連続赤字の事業者は決して少なくありません。

融資を受けている場合、2期連続赤字だと銀行や信用保証協会の対応がどうなるのか心配になると思います。

2期連続赤字であると銀行や信用保証協会の対応がどうなるのかについて融資担当の銀行員が説明をします。

目次

2期連続赤字で銀行の対応がどうなるかのポイント

ポイント

・業績改善の具体的な見通しがないと新規融資は基本的に困難となる

・新規融資ではなくリスケによる資金繰りの安定をすすめられることもある

2期連続赤字で銀行は見極め段階に入る

銀行や信用保証協会は融資はきちんと返済出来ることを期待しており、融資がきちんと返済されることを業務の前提としています。

きちんと返済出来るかどうかは判断基準の基本は業績です。

少し荒っぽいですが毎期黒字であればきちんと返済出来るだろうと考えられます。

逆に赤字であればきちんと返済出来るかどうか懸念を持つことになります。

ましてや赤字が連続している場合には返済出来るかどうかの懸念はますます増大します。

2期連続赤字先に対する見方

2期連続赤字になると銀行は今後の融資先の業績についてそろそろ見極め段階に入ります。

2つのケースで具体的に説明をします。

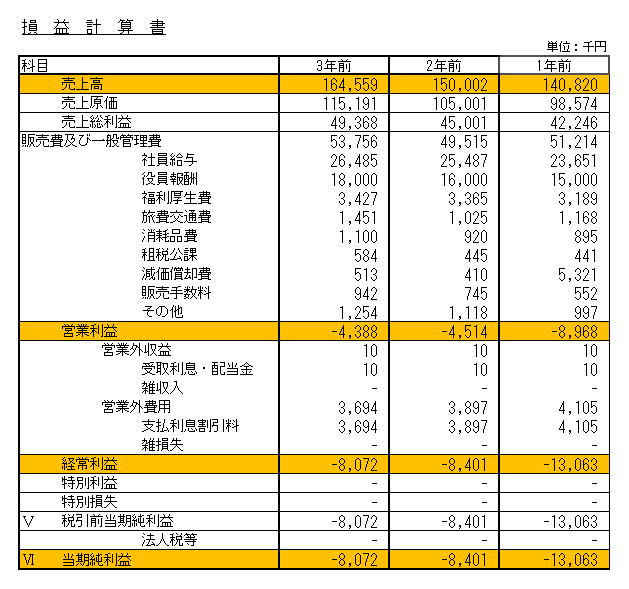

売上が年々減少し赤字幅の拡大している

最近3年間の損益計算書です。

まず売上高をみると3年前からずっと年々売上が減少しています。

また営業利益や経常利益、当期純利益の赤字も年々増加しています。

売上の減少や赤字の拡大に歯止めがかかっていないと考えられます。

このような状態の場合には信用保証協会や銀行は融資を実行しても返済が滞り貸倒の懸念を持ちます。

業績が年々悪化しており具体的な改善見通しがなければ、銀行は融資の回収に重大な懸念を持つようになります。

顧客から融資による資金繰りの支援申し出があっても、容易に銀行が新規融資に応じることはありません。

この2期連続赤字の場合は、銀行から新規融資はまず困難

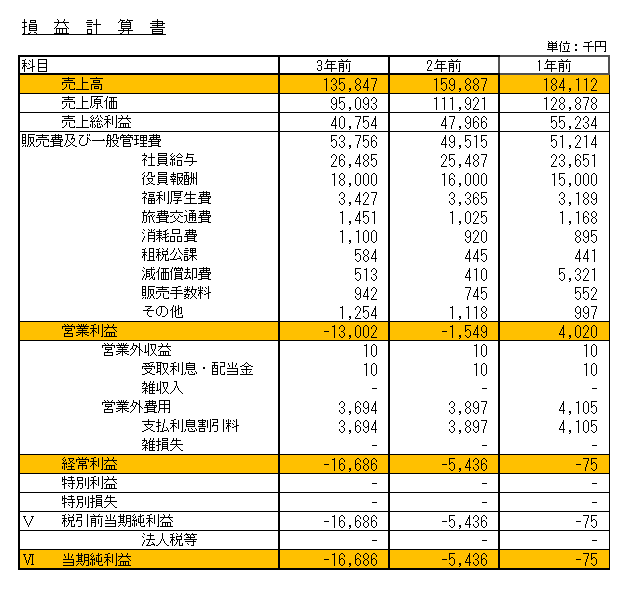

売上が年々増加し赤字幅が縮小している

さきほどのケースとは異なりこの場合には売上高が年々増加しており年々赤字幅が縮小しています。

1年前では経常利益や当期純利益はまだ赤字の状態ですが営業利益は黒字回復になりました。

このケースであると今年は経常利益や当期純利益も黒字回復が期待出来ます。

このように同じ2期連続赤字であっても信用保証協会や銀行の見方は少し異なってきます。

顧客から融資による資金繰りの支援の申し出がある場合、慎重ではあるものの銀行が融資に応じる可能性があります。

この場合は2期連続赤字であっても銀行が融資に応じる可能性がある

2期連続赤字の場合にどうなるかは今後の見通しが分岐点

2期連続赤字の場合に銀行が懸念していることは「このまま赤字が続くかどうか」という点です。

さきほど2期連続赤字の2つのケースを説明しましたが、2期連続赤字で銀行の対応がどうなるかはとにかく今後の業績の見通しです。

赤字が続く場合

2期連続赤字となり今後も赤字が続いて業績が回復していく具体的な見通しが持てない場合には銀行は現在の融資を回収することに専念することとなります。

資金繰りが苦しいからといって銀行に相談をしても融資に応じることはありません。

業績回復の具体的な見通しが持てない状況で新規融資を実行しても、将来の貸倒損失を増やすだけと銀行は考えます。

銀行の支援策としてはせいぜいリスケによる資金繰り支援に止まり、新規融資による資金繰り支援は期待できません。

リスケによる資金繰り支援がせいぜいのところ

業績回復の見通しが持てる場合

2期連続赤字であっても業績回復の傾向があり、今後も具体的な回復の見通しが持てる場合には当面の資金繰りを安定させるために銀行は新規の融資に応じる可能性があります。

この場合の業績回復の見通しは具体的なものが伴っていることが前提です。

具体的な材料がない業績回復の見通しでは銀行の支援はあまり期待できません。

業績回復の具体的な見通しがあれば2期連続赤字であっても銀行は融資に応じる可能性がある

2期連続赤字だと銀行の対応はどうなる?のまとめ

以上、2期連続赤字であると銀行の対応がどうなるのかについてまとめますと次のようになります。

まとめ

・業績改善の具体的な見通しがないと新規融資は基本的に困難となる

・新規融資ではなくリスケによる資金繰りの安定をすすめられることもある

・2期連続赤字であっても具体的な業績回復の見通しがあれば新規融資に応じることもある