決算が債務超過。

債務超過の状態であると銀行の融資はどうなるのか、今まで通りに融資が受けられるのかといろいろと心配になると思います。

債務超過と銀行の融資について融資担当の銀行員が説明をします。

目次

債務超過とは

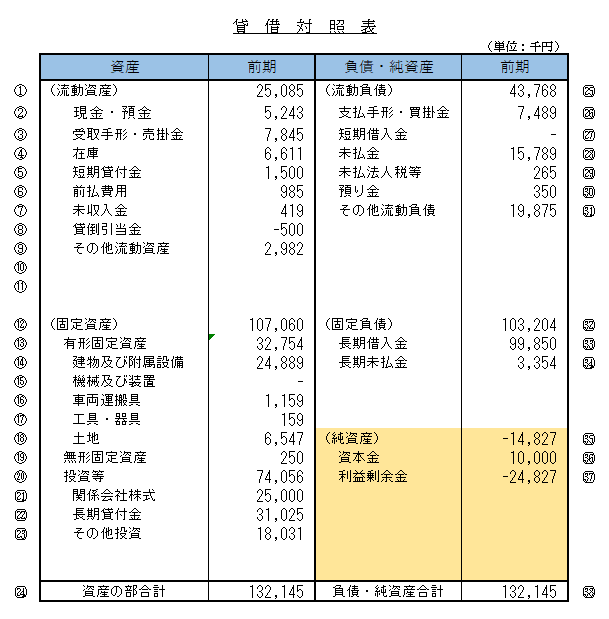

この図は決算書の1つである貸借対照表です。

貸借対照表の右下に純資産(黄色の部分)が掲載されていますが、この純資産がマイナスの状態を債務超過といいます。

純資産がマイナス、つまり債務超過というこはこれは資産よりも負債の方が多いという状態を示しています。

債務超過の意味

債務超過とは資産よりも負債の方が多い状態のことですが、これは事業開始から現在に至るまでのトータルで赤字体質であることを意味しています。

黒字体質であれば債務超過とはならずに純資産はプラスとなります。

当然ながら債務超過は赤字体質を意味することですから、危険な状態だといえます。

赤字に対する銀行の見方

この図は赤字に対する一般的な融資担当の銀行員が抱く印象です。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではなく、融資を最後まで回収することです。

この点において赤字ということは簡単に言えば融資の返済に懸念が持たれる状態です。

ましてや赤字体質を物語る債務超過の状態は、融資の返済に非常に懸念が持たれる状態となります。

赤字とは融資の返済に懸念が持たれる状態

債務超過に対する銀行の見方

銀行が融資業務で融資の回収をもっとも重要視している理由は、万が一融資が返済されない、つまり貸倒の事態となれば、それは銀行が損失を被ることとなります。

銀行も株式会社ですから収益を獲得しなければなりません。

そのため貸倒による損失の発生は絶対に避けたいところです。

そして融資を返済するには基本的に黒字体質でないとできません。

債務超過は融資の返済が難しいということ

赤字体質である債務超過の状態は客観的には融資の返済ができない可能性が高いことを意味します。

債務超過先に対して銀行が融資に慎重になるのはこの返済ができないということへの懸念から来ています。

少し乱暴な言い方ですが債務超過の先への融資は将来の貸倒損失を増やすことになり、容易に銀行は融資に応じることはできない状態です。

実際の銀行融資の実務においても、債務超過の新規先から融資相談を受けた場合には債務超過を理由に融資をお断りすることがほとんどです。

債務超過先への融資は将来の貸倒損失の増加につながる危険がある

債務超過だと現在の融資の返済を求められるのか?

それでは債務超過になってしまうと現在借入している融資も銀行から返済を求められるのかと言えば、そうではありません。

現在の融資についてきちんと返済日に返済をしている限りにおいては、債務超過だからといって現在の融資の返済を求められることはありません。

期限の利益がある

ではなぜ債務超過先に銀行は融資の返済を求めないかと言えば、それは期限の利益が融資を受けている債務者側にあるからです。

期限の利益とは融資の返済期限まではそのまま融資が受けられるという債務者側の権利です。

そのため銀行は債務超過になったからといって融資を全額返済するように求めることはできないのです。

債務超過になったからといって現在の融資の返済を求められることはない

債務超過でも銀行が融資を行うケース

ただ債務超過であっても銀行が融資に応じることがあります。

債務超過であっても銀行が融資に応じるケースで多いのは、現在は債務超過ではあるものの、この先数年後には債務超過が解消する見込みがある場合です。

1つの例を示しますと事業の一時期において赤字が続いて債務超過になったものの、その後の業績の改善に努めて黒字化し年々債務超過が減少している場合です。

債務超過であり現在の赤字のため、債務超過額が増加している状態では銀行が融資に応じることは相当厳しいといえます。

しかし最近は黒字体質が定着しており、債務超過額も減少しておりかつ数年後、つまり2,3年後程度で債務超過が解消する、つまり純資産がプラスになる見通しが持てる場合には銀行が融資に応じる可能性は高まります。

債務超過だと融資はどうなる?のまとめ

以上、債務超過だと融資はどうなるかについてまとめますと次のようになります。

まとめ

・そのため債務超過先に対しては基本的に銀行は新規融資を行わない

・ただし債務超過になったからといって現在の融資の返済を求められることはない