信用保証協会の保証制度を利用するには信用保証料の支払が必要です。

信用保証料の決まり方やその水準、信用保証料の計算方法などについて融資担当の銀行員が説明をします。

目次

信用保証料とは

信用保証協会の保証付融資は中小企業や個人事業主を中心に広く利用されています。

実際に銀行の中小企業や個人事業主向けの多くは信用保証協会の保証付融資となっています。

ところで信用保証協会を利用するには信用保証料という一種の手数料の支払が必要となります。

信用保証協会にとってはこの信用保証料が唯一の収入源となっています。

信用保証協会の保証制度を利用するには保証料の支払いが必要

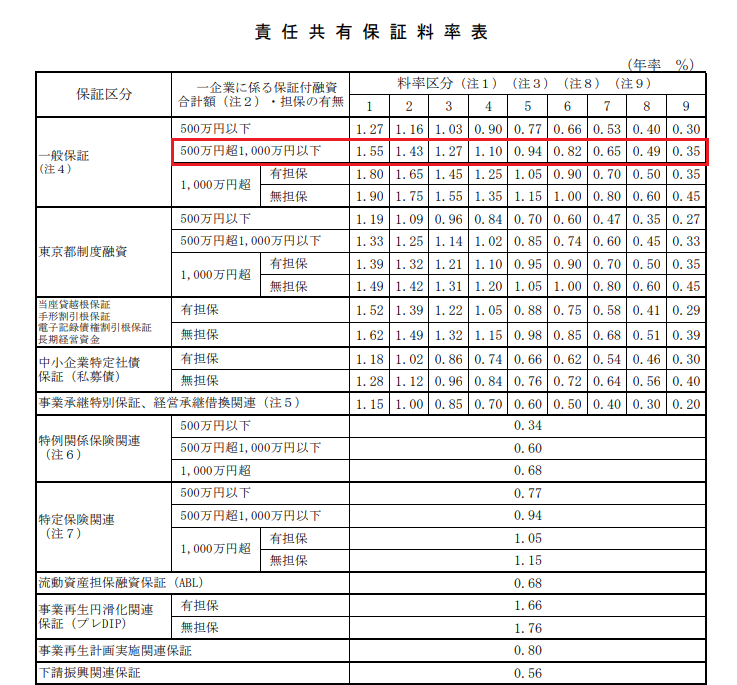

信用保証料の保証率

では信用保証料の保証率はどれくらいでしょうか。

これは東京信用保証協会のHPにて掲載されている代表的な信用保証料の料率表です。

信用保証料の料率はさまざまな保証制度によって少し異なるのですが、目安としては上の図の赤枠で囲んだ部分となります。

信用保証協会の保証制度を1,000万円利用する場合には信用保証料の料率は0.35%から1.55%の間の水準となります。

業績の良し悪しによって信用保証料の水準が異なる

随分と開きがありますが、これは利用者の業績の良し悪しによって信用保証料の料率区分が定められており、この料率区分によって信用保証料の料率に開きがあるのです。

業績が順調な利用者であれば信用保証料の料率は低く、業績が良くない利用者であれば信用保証料の料率は高く設定されます。

業績が良いと信用保証料は低い。業績が悪いと信用保証料は高い。

信用保証料の計算式

では信用保証料はどのような計算で決まっているのかを説明します。

信用保証料は①金額、②信用保証料率、③保証期間、④分割係数の4つの要素によって決まっています。

信用保証料が決まる4つの要素

保証料が決まる4つの要素

・信用保証料率

・保証期間(=利用期間)

・分割係数

信用保証料の分割係数とは

信用保証料が決まる4つの要素のうち、金額、信用保証料率、保証期間はわかりやすいと思いますが、分割係数というのは少し耳慣れない言葉だと思いますので、補足説明をします。

信用保証料というのは対象となる金額に対して発生するものです。

融資の返済方法が期限一括返済であれば信用保証協会の保証制度利用中は融資金額が一定ですが、分割返済の場合には徐々に融資金額が減少していきます。

そのため信用保証料を算出するにあたっては徐々に減少していく融資金額を考慮する必要があります。

分割係数というのはこの分割返済による金額の減少を考慮したものです。

参考までに東京信用保証協会で公表されている分割係数を掲載します。

信用保証料の具体的な計算式

では信用保証料の具体的な計算式を説明します。

返済方法が期日一括返済の場合

返済方法が期日一括返済の場合の信用保証料の計算式は次のとおりです。

金額×信用保証料率×保証期間(月数)/12(円未満切捨て)

計算例

金額1,200万円,信用保証料率 年1.15%,保証期間24ヶ月,期日一括返済の場合

信用保証料=12,000,000円×1.15%×24/12=276,000円

返済方法が分割返済の場合

返済方法が分割返済の場合の信用保証料の計算式は次のとおりです。

金額×信用保証料率×保証期間(月数)/12×分割係数(円未満切捨て)

計算例

金額1,200万円,信用保証料率 年1.15%,保証期間24ヶ月,分割係数0.60の場合

信用保証料=12,000,000円×1.15%×24/12×0.60=165,600円

信用保証料の支払方法

信用保証料の支払は原則として一括支払です。

なお事前に信用保証料を支払う必要はありません。

実務においては銀行が融資をして、その融資金の中から銀行が引落をして銀行経由で信用保証協会に信用保証料を支払うこととなります。

事前に信用保証料を振込などの方法で信用保証協会に支払う必要はありません。

信用保証料は融資金から銀行経由で支払う。事前に支払う必要はない。

信用保証料は分割払いも可能

なお希望する場合には一定回数の分割払いで支払うこともできます。

分割払いとするには信用保証協会に保証申し込みをする際に同時に分割払いの申し込みを行う必要があります。

通常、信用保証協会への保証申し込みは融資を受けようとする銀行経由で行いますから、その銀行に事前に信用保証料を分割払いとしたい旨を伝えてください。

信用保証料が戻ってくる場合もある

なおさきほども説明をしましたが信用保証料は一括支払が原則です。

したがって信用保証料を一括支払している場合において、融資を途中返済した場合には一部の信用保証料が戻ってきます。

信用保証料が返却の計算式はやや複雑ですのでここでは省略をしますが、目線としては融資の繰上返済により余計に支払った信用保証料が戻されるということです。

融資の繰上返済を行うと信用保証料の一部は戻ってくる

信用保証協会の保証料のまとめ

以上、信用保証協会の保証料についてまとめますと次のようになります。

まとめ

・保証料の水準は業績の良し悪しによって異なってくる

・保証料の支払いは原則として一括前払い

・途中で繰上返済をすると一部の保証料は戻ってくる