銀行の融資審査においては業種毎に考え方が異なるところがあります。

今回は運送業に対する融資の見方について融資担当の銀行員が説明をします。

目次

運送業における資金調達方法の全体像

運送業においてはどのような資金が必要となるのかその概要を最初に整理をします。

運転資金

まずは運転資金です。

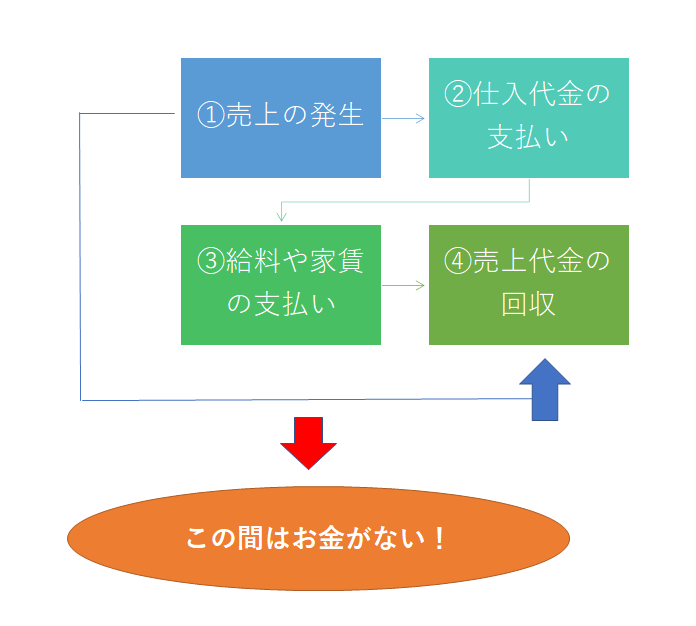

この図は運転資金が必要となる要因を簡単に示したものです。

運送業における売上代金は運賃収入です。

運送業に限ったことではありませんが、運送業における売上代金はトラックの燃料や外注費、運転手などに支払う人件費などの経費の元手となるものです。

この売上代金が運送の都度、依頼者から払ってもらえれば良いのですが、多くの場合には掛売りで運送を行っていることが多いはずです。

つまり、今月の運送代金は来月末に支払ってもらうといった形態です。

このような状態であると、トラックの燃料代の支払や人件費などの支払に運送代金、つまり売上代金を当てにすることができなくなります。

なぜなら運送代金がすぐに手元に入ってこないからです。

そのためトラックの燃料代や人件費の支払に備えて別途資金を準備しなければならなくなります。

この売上代金がすぐに手元に入ってこないために別途準備をしなければならない資金が運転資金と呼ばれるものになります。

運送業においても売上代金が入ってくるまでの間の運転資金が必要となります。

運送業においても運転資金は必要

設備資金

運送業において運転資金の他に必ず必要となる資金が設備資金です。

運送業を行うには荷物を運ぶトラックという資産が必要です。

この資産であるトラックを準備するための資金が設備資金です。

資金繰りを維持するために運転資金はもちろん必要ですが、運送業を行うには運転資金の他にこの設備資金も必ず必要となります。

運送業ではトラック購入の設備資金も必要

運送業の融資の受け方

このように運送業においては運転資金とトラック購入の設備資金が必要となります。

以下では運送業における運転資金の融資と設備資金の融資のそれぞれの受け方のポイントを説明します。

運送業の運転資金の融資の受け方

運送業において運転資金が必要なことは銀行はわかっていますから、基本的に運転資金の融資の相談時には決算書と足元の業績がわかる試算表を準備してください。

業績に大きな問題がなければ、基本的に必要な運転資金の融資は銀行は対応をしてくれます。

運転資金の融資の相談で銀行が渋るケースとしては赤字など業績が悪い場合です。

赤字の場合の運転資金の融資相談方法

赤字の場合の運転資金の融資相談においては次のことを考慮してください。

赤字の場合の運転資金の融資相談の注意ポイント

・最低向こう半年間の資金繰り状況を説明できるようにすること

赤字の場合には一般的に銀行の融資は厳しくなります。

この図は赤字に対する融資担当の銀行員の思考を簡単に示したものです。

銀行の融資業務においてもっとも大切なことは融資の金額を増やすことではなく、融資を最後まで回収することです。

もし融資が返済されない事態になれば、それは貸倒という損失を銀行が被ることとなります。

そのため赤字に対しては将来の貸倒損失を恐れて銀行は融資に慎重な姿勢となってしまうのです。

主力銀行の社会的役割

一方で主力銀行というのは取引先の資金繰りを支えて事業の継続を支援する社会的な役割が期待されています。

銀行もこの社会的な役割は理解をしています。

このため取引先の主力銀行の立場にある取引銀行は基本的には運転資金の融資を行って資金繰りを支えようと考える傾向があります。

主力銀行以外の取引銀行は赤字を理由に運転資金の融資を断る可能性がある一方で、主力銀行は少なくとも事業の継続に必要な運転資金の融資は支援しようという思考を持っています。

そのため赤字の状態で運転資金の融資を相談する際にはまずは主力銀行に融資相談を行うことが賢明です。

赤字の場合の運転資金の融資の相談はまずは主力銀行に相談を行うこと

そして今後半年間程度の資金繰りの状況を説明できるように準備をしてください。

望ましい姿としては今回の運転資金の融資により当面の間、最低でも半年間は資金繰りが維持されるという状態です。

運転資金の融資は何度もできない

赤字先に対する運転資金の融資で銀行がもっとも嫌うことは、融資後も何回も運転資金の融資を行うことです。

つまり運転資金の融資を行っても、その後短期間のうちに再び資金繰りが危なくなり、また運転資金の融資にて資金繰りを支援しなければならないという事態です。

これは将来の貸倒損失の可能性がどんどんと増やすことにつながります。

銀行としては今回の運転資金の融資には当面の資金繰りが安定することを望んでいます。

逆の言い方をすれば、当面の資金繰りが安定することを前提にして運転資金の融資を検討するということです。

そのため、当面、最短でも向こう6カ月程度の資金繰りの状況を説明できるように準備をしてください。

具体的には当面の資金繰り予想表を作成してください。

資金繰り表の作成方法がわからなければ、銀行に相談すれば一緒になって考えてくれます。

赤字の場合の運転資金の融資では最短でも6か月程度の資金繰り表を準備すること

トラック購入資金の融資の受け方

次はトラック購入資金、つまり設備資金の融資の受け方の説明です。

設備資金の融資は利益で返済する

運転資金とは売上代金が回収されるまでの間の資金繰りのつなぎ的な性格ですから、運転資金の融資は売上代金にて返済することになります。

これに対して設備資金の融資は利益で返済することになります。

利益で返済するということはわかりにくいと思いますので、以下で少し説明をします。

トラックは中長期的に利益を生み出す

設備資金の融資は利益で返済するという意味について運送業におけるトラック購入の融資を例にして説明をします。

運送業の利益の源泉は何かといえば、それは当たり前のことですが日々の運送業務にてもたらすものです。

そして運送業務を支えている重要な要素の1つはもちろんトラックです。

これは運送業の事業者としてはトラックを購入することで、運送業務を行い利益を稼ぎ出すことを目的としているはずです。

しかしその一方でトラックを購入するにはコストを要します。

そのトラックの購入のコストを事業で回収することができなければ、それは運送業者は損失を被ることとなります。

つまり運送業者はその後の利益でコストが十分に回収できると考えるからこそ多額の費用を出してトラックを購入するというのが理屈のはずです。

運送事業で生み出される利益にてトラック購入のコストが回収できるはず

設備資金融資の審査は利益で返済ができるかどうか

実際に銀行で行っている設備資金の融資の審査は事業で生み出される利益によって融資が安定的に返済ができるかどうかをポイントしています。

この銀行の審査の考え方はさきほどの利益でトラック購入のコストを回収するという理屈と一致しています。

トラックの購入により運送業者には中長期的にわたって利益をもたらします。

この利益によってトラックの購入のコストを回収することができるのかどうか、銀行からのトラック購入の設備資金融資を返済できるかどうかが、銀行からトラック購入の融資が受けられるかどうかの分岐点となります。

トラック購入の設備資金融資はその後の利益により安定的に返済が可能かどうかが審査の判断ポイント

返済可能なことを説明するための資料が事業計画書

トラック購入の設備資金の融資を銀行から受けるにはトラック購入により生み出される利益によって安定的に返済が可能なことを説明する必要があります。

この返済が可能なことを銀行に説明するための資料がいわゆる事業計画書です。

事業計画書に盛り込むべきポイント

トラック購入の設備資金融資の相談において事業計画書に盛り込むべきポイントは次のとおりです。

事業計画書に盛り込むべきポイント

・トラック購入後の予測利益率

・トラック購入後の燃料費や外注費、経費などのコスト

・トラック購入後の利益

トラック購入後の予測売上高

トラック購入よりトラック台数が増加するのであれば、売上の増加も期待できるはずです。

トラック台数の増加で期待ができる売上高を見積もってください。

トラック購入が現在あるトラックの買い替えであれば売上の増加は期待ができませんので、足元の売上高を横置きしてください。

トラック購入後の予測利益率

予測利益率については粗利益率と考えてください。

基本的には粗利益率は今の実績の横置きで構いません。

ただ購入するトラックの燃費率が現在のトラックよりも向上するのであれば、粗利益率の上昇が期待できるはずです。

これに該当するのであれば、事業計画書の粗利益率も上昇したものにすることができます。

トラック購入後の燃料費や外注費、経費などのコスト

これらのコストは基本的には現在の実績の横置きで大丈夫です。

さきほどのように購入するトラックの燃費が向上することが期待できるのであれば、その分だけ燃料費を削減したコスト計画としてください。

これにより利益が増加するはずです。

トラック購入後の利益

売上からコストを差し引けば利益が自然と計算されるはずです。

重要なことは計算された利益によってトラック購入の設備資金融資を含めて現在の借入金の返済ができるかどうかです。

利益が借入金全体の返済金額よりも多ければ返済が可能と言えます。

逆に借入金全体の返済金額の方が利益よりも多いと返済ができないということになってしまいます。

このような事業計画書になってしまった場合には、コストが削減できる余地はないかどうかもう一度精査をしてください。

また売上が増加するような施策ができないか検討をしてください。

運送業に対する銀行の視点

ここからは参考までに運送業に対して銀行がどのような視点をもって融資の審査を行っているのかをご紹介します。

1.規制緩和により業者数が増加している

トラック運送業への参入が従来の免許制から、原則自由の免許制へ緩和。

このため新規参入がしやすくなり、業者間の競争が激しくなっている。

2.運賃の低下が著しい

1の新規参入数の増加による競争の激化に加え、荷主への価格転嫁が難しい業種であり、

運賃の低下が著しい。

つまり収益力が低下しているということ。

3.排ガス規制への対応などでコストがかさんでいる

環境配慮への動きから、排ガス規制など今後とも環境面に対する規制強化が予想され、それに対応するコスト負担が増加している。

一方でそのコスト増加を、競争などの影響で荷主に転嫁することが難しく、収益力の確保が課題。

4.法令順守への対応の必要性が一層高まっている

排ガス規制のほかにも、駐車違反の取り締まり強化や過積載の取り締まり強化、飲酒運転に対する取り締まり強化など、トラック運送業界にとっては社内管理体制の強化が求められている。

規制や法に違反する取引先への融資は銀行も否定的にならざるを得ません。

5.設備負担が重い

輸送するためのトラック、物流基地や倉庫など設備負担が重い

銀行融資申込み時のポイント

トラック運送業界に対する銀行の見方は上記のとおり、業界環境は厳しく個々の事業体の収益力は総じて厳しいとの認識を持っています。

したがってまずは収益力の維持・向上のためにどのような対策を取っているのかを整理しておく必要があります。

またトラック運送業への融資は設備投資資金が中心となります。

設備投資の返済原資は利益であり、銀行は当期利益+減価償却費を返済原資とみなして、返済能力を審査しています。

ただトラック等車両の減価償却費は返済原資から控除して、返済能力を見ています。

これはトラック等車両は定期的に買い替えが必要であり、少なくともトラック等車両に関わる減価償却費は、銀行融資の返済原資というよりも、トラック購入への再投資分と見るほうが無難だからです。

トラック等車両の購入ならともかく、物流基地や倉庫などの設備投資の場合にはその投資効果を十分に整理しておく必要があります。

銀行は慎重に投資効果を検証しています。

さらに全般的に言えることですが、銀行自身も含めてコンプライアンス遵守の要請はますます高まっています。

したがって従業員に対する意識付け(飲酒運転や駐車違反等)を十分にかつ定期的に行っているかどうかも、融資の審査と合わせてチェックされます。