時々ですが決算書をもらった際に「本当は黒字なんだけど税金を払いたくなく税金対策にわざと赤字にしたよ」と言われる中小企業の社長さんがいらっしゃいます。

この社長さんがいう「税金対策でわざと赤字にした」という説明に対する銀行の受け止め方を説明します。

結論はわざと赤字にしたとは考えずに真に赤字であったと銀行は考えます。

融資担当の銀行員が説明します。

目次

わざと赤字にした決算でも融資は受けられる?基本的な審査基準と対応の考え方

本当は黒字であるけれど税金の節約のためにわざと赤字にした決算で、銀行の融資は受けられるかどうかです。

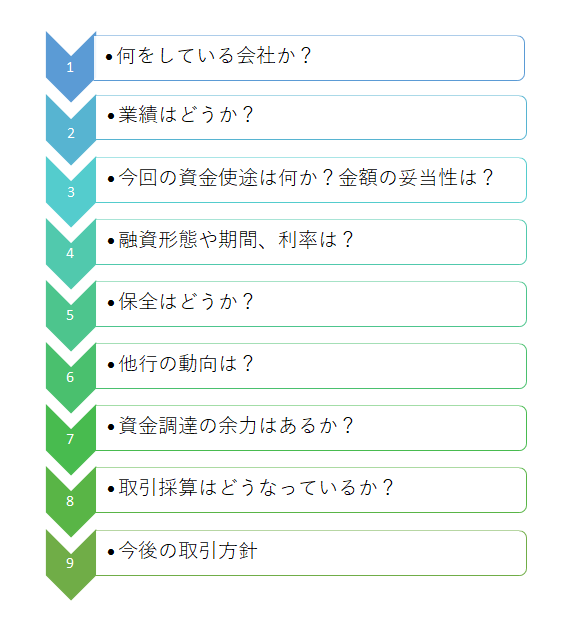

まずは銀行の融資審査基準を説明します。

銀行の融資審査の手順

この図は実際に行われている銀行の融資審査の手順を示したものです。

銀行の融資現場では必ずこの手順にて審査が行われています。

銀行が最も気にしていることは融資が返済されるかどうか

銀行が融資を審査する際にもっとも気にしていることはこの融資がきちんと返済されて返ってくるかどうかということです。

もし融資したお金が返済されずに回収することができないとなると、それは銀行が貸倒という損失を被ることになってしまいます。

銀行の融資業務においてもっとも大切なことは融資を最後まで回収すること

融資審査のポイントは返済能力

そのため銀行の融資審査の最重要のポイントは融資先がきちんと融資を返済できるかどうか、返済能力があるかどうかの見極めです。

さきほどの融資審査の手順ではいろいろな審査項目がありますが、これらの中心は融資先にきちんと返済能力があるかどうかを検証するためのものです。

この返済能力の検証を決算書などの資料を中心にして銀行では検証をしているのです。

わざと赤字は銀行に通じるのか?

そこで本当は黒字であるけれども税金をたくさん払いたくないためにわざと赤字にしたという説明が銀行に通じるかどうかです。

結論はわざと赤字にしたは銀行には通じません。

わざとあろうとなかろうと赤字であれば、銀行は真に赤字であると受け止めます。

赤字は返済能力がないことを意味する

赤字を現金で置き換えて考えてみると、入ってくるお金よりも出ていくお金の方が多い状態のことです。

入ってくるお金よりも出ていくお金の方が多ければ手元のお金は減っていきます。

この入ってくるお金よりも出ていくお金の方が多い状態が続ければいずれ手元のお金がなくなってしまいます。

資金繰りがショートするということです。

資金繰りが苦しい状態ではとても安定して融資の返済などできません。

つまり赤字は融資が返済できない、返済能力がないことを示すものです。

赤字は融資の返済ができないことを示す

わざと赤字にしたは銀行には通じない

税金を払いたくないからわざと赤字にしたと言われても、銀行とすればそれが本当かどうかなどわかりません。

銀行というところは物事を保守的に、ネガティブに考えるところです。

わざと赤字にしたと言われてもそれが本当かどうかわかなければ銀行がわざと赤字にしたという説明を信用することはありません。

銀行では提出された決算書の数字が真実を示す客観的なものとして受け入れます。

わざと赤字にしたかどうかなどは関係がありません。

提出された決算書の利益がマイナスであれば、それは真に赤字であったと銀行は考えるだけです。

したがってわざと赤字にしたと言っても銀行にはまったく通じません。

わざと赤字にしたと説明をしても銀行は真に赤字であったと考えるだけ

わざと赤字の知っておきたいリスク

さて、ここで本当は黒字だが税金対策でわざと赤字にしたと銀行に言った場合の銀行の受け止め方を整理します。

わざと赤字に対する銀行の受け止め方

・提出された決算書類が赤字であれば真に赤字であったと銀行は受け止める

このように本当は黒字であったという説明を銀行はまったく信用しませんし、出された決算書が赤字であれば本当に赤字であったと銀行は受け止めるだけです。

税金対策でわざと赤字にしたといった説明を銀行が受け入れる余地はありません。

したがって赤字をもとに融資審査を行いますから、審査のハードルが当然に高くなり融資が受けられないリスクが高まります。

わざと赤字にしたことのリスク→銀行からスムーズに融資が受けられない可能性がある

わざと赤字にした場合の参考事例

以下ではわざと赤字にした場合の銀行融資に関する実際の相談事例をご紹介します。

税金対策は無関係で赤字決算として判断

中小企業の決算において「節税」は決算作業の大きな「テーマ」であり、多くの中小企業が実態として行っていることです。

私たち銀行員もこのこと自体は口をはさむ余地はありません。

しかし行き過ぎた節税は銀行による信用格付評価の低下を招き、銀行融資が出にくい事態を招きます。

ある飲食店の話

ある飲食店の社長と面談した先、最近出したお店の売上が好調で今期は前年比大幅な売上の増加が期待でき、決算も良くなると話をしていました。

しかしその数か月後にいただいた決算は営業赤字で最終利益も大幅な赤字。

理由を尋ねると「税金を払いたくないから税金対策として赤字計上にした」というもの。

「本当は大幅な黒字だが、税金を支払うのは私は嫌いだからいろいろな経費を計上して赤字にして税金を払わなくても良いようにした」。

日々、汗をかいて稼いだお金の中から税金を支払うことに抵抗があることは理解します。

また税金を支払うには資金が必要ですが、決算書では利益が出ていてもその利益は売掛金など、まだ現金化していないことが多く、手元に利益に見合う資金がないことも珍しくありません。

このため税金を支払うための「納税資金」という銀行融資の資金使途があるくらいです。

このような理由などから中小企業の多くでは税金対策を実施していますが、要するに税金対策というのは利益を少なくするということです。

一方で銀行融資の審査の目線から見た場合、利益は融資の返済原資となるものでありその利益が少ない、あるいは赤字計上であれば銀行融資の返済原資が乏しく、返済可能性が低いということを意味します。

融資審査は赤字決算を基に判断

前出の飲食業の社長からは「税金を支払いたくないから赤字にしただけで、本当は大幅な黒字。次の出店を考えているのでまた融資の相談に乗ってもらいたい」と依頼を受けましたが、銀行融資の審査において「本当は大幅な黒字」という理由は何の効果もありません。

審査では「本当は大幅な黒字」という説明は無視し、あくまでも決算書という客観的な資料をベースに審査を行います。

税金対策にしろ何にしろ、決算書が赤字であればその融資先は「赤字であり返済可能性が低い」という評価をもとに審査を進めることになります。

当然、融資をお断り事態も十分にあり得ます。

行き過ぎた税金対策は資金調達に支障を招く場合が少なくありません。

適度な節税にとどめておくことも必要だと思います。

ある別の社長は「現金を貯めるコツはきちんと税金を支払うこと」と言っています。

その社長の会社の内容は財務内容良好で、資金調達に何ら悩むことはありません。