会社宛の銀行の融資審査においてもっとも基本となる資料は決算書です。

しかし決算書だけでは不十分で試算表の提出を求められることがあります。

なぜ試算表が求められるのかを決算書の損益計算書と関連させて融資担当の銀行員が説明をします。

決算書の欠点

銀行融資の審査資料で大きなウエイトを占めるのは決算書です。

銀行員は決算書を分析することによって融資先の返済能力など審査の中心部分となるところを行っています。

したがって会社が設立された直後などまだ決算期を一度も迎えていないケースを除いては、決算書がなければ審査は一歩も前には進みません。

それだけ決算書は融資の審査においてなくてはならない存在です。

ただし決算書には一点難点があります。

それは決算書に記載されている融資先の業績はあくまでも過去の状態だということです。

将来の予測ではなく、もうすでに済んでしまった過去の実績です。

一方で融資は過去に遡って行われるものではなく、あくまでも将来に必要な資金を支援するものです。

この時間がギャップが融資審査の特徴です。

決算書は過去の数字ということが決算書の欠点

決算書の欠点の具体例

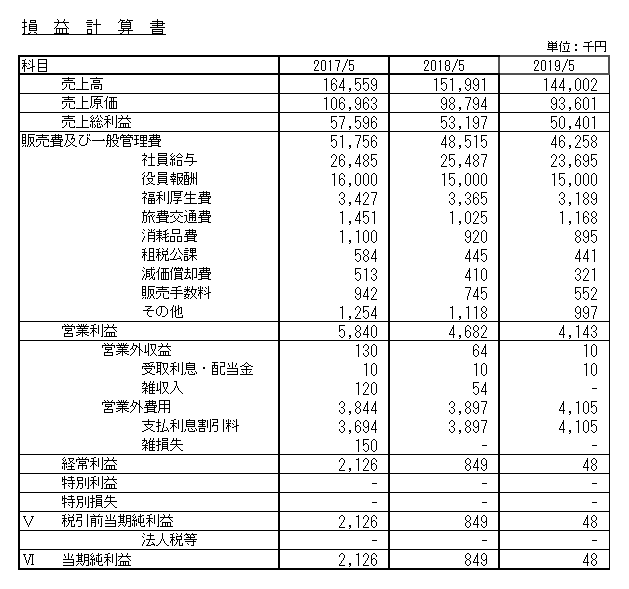

次のある中小企業の決算書の1つである損益計算書をご覧ください。

ごく普通の損益計算書ですが、まずは決算期をご覧ください。

最近3期分の損益計算書になっていまして、2017年5月期、2018年5月期、2019年5月期の3期分です。

2017年5月期というのは2016年6月から2017年5月までの実績、2018年5月期は2017年6月から2018年5月までの実績、2019年5月期は2018年6月から2019年5月までの実績です。

そして現在は仮に2020年6月だとしますと、2017年5月期はおよそ3年前、2018年5月期は2年前、2019年5月期は1年前のそれぞれ実績です。

通常、決算の確定申告は決算月の2か月後に行われますから2020年5月期の決算は7月に確定申告がされる予定です。

そのため現在の2020年6月時点ではまだ確定申告が行われていませんから、2020年6月時点の最新の確定決算申告は2019年5月期のものとなります。

足元の業績を知りたい

さて現在の2020年6月時点において融資の相談を受けた場合、銀行としては2019年5月期以降の業績はどうなのかを当然知りたいところです。

2020年5月期の決算数字の見込みについてもぜひ知りたいところです。

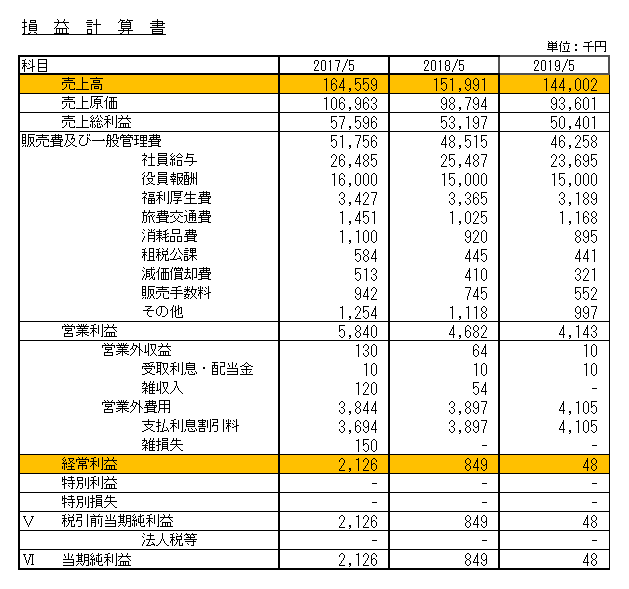

さきほどと同じ損益計算書ですが、オレンジ色に色付けされている部分に注目してください。

2017年5月期から2019年5月期までの損益計算書を見ると年々売上高が減少しています。

また赤字ではないにしてもその会社の真の実力を示していると言われる経常利益も年々減少し、2019年5月期はわずか48千円まで落ち込んでいます。

もう赤字になるすれすれの水準だと考えられます。

このペースでいくと2020年5月期はさらに売上高が落ち込んで、赤字転落になる可能性が十分に予想されます。

銀行としてはぜひとも足元の業績がどうなっているのか知りたいところです。

試算表の役割

一概には言えませんが、決算月から半年が経過した時点以降に銀行に融資の申し込みを行う際には足元の業績が確認出来る資料としてぜひ試算表を準備してください。

試算表は決算期以降の足元の業績を示す代表的な資料であり銀行から必ずと言ってよいほど提出を求められる資料です。

さきほどの損益計算書の例でいえば、年々低下している業績が歯止めがかかっているのか、あるいはさらに悪化しているのかを銀行は試算表にて確認を行うのです。

決算期以降もさらに悪化しているため試算表を提出したくないという気持ちになるかもしれませんが、そうだとすると銀行は融資判断が非常に難しくなりますから融資が出ないという可能性も十分にあります。

逆に悪化しているものの試算表を銀行に提出した場合、もちろん融資が出ないという可能性もありますが、事業継続のために資金繰りを維持するための必要最低限の融資に応じる可能性もあるのです。

損益計算書と試算表のまとめ

以上、決算書の損益計算書と試算表についてまとめますと次のようになります。

まとめ

・損益計算書の黒字とか赤字も過去の実績

・銀行の融資審査では決算期以降の足元の状況確認が必須

・試算表は足元の業績確認に欠かせない資料