銀行員は損益計算書よりも貸借対照表を重視していることを耳にしたことはありませんか?

決算が黒字か赤字かよりも実は銀行員が注視していることがあるのです。

それは借入金の実態資金使途です。

借入金の実態資金使途とは

融資先の健全性を図るうえで銀行員が注目しているのが借入金が何に使われているか、つまり借入金の実態使途の判断です。

その判断は貸借対照表にて行います。

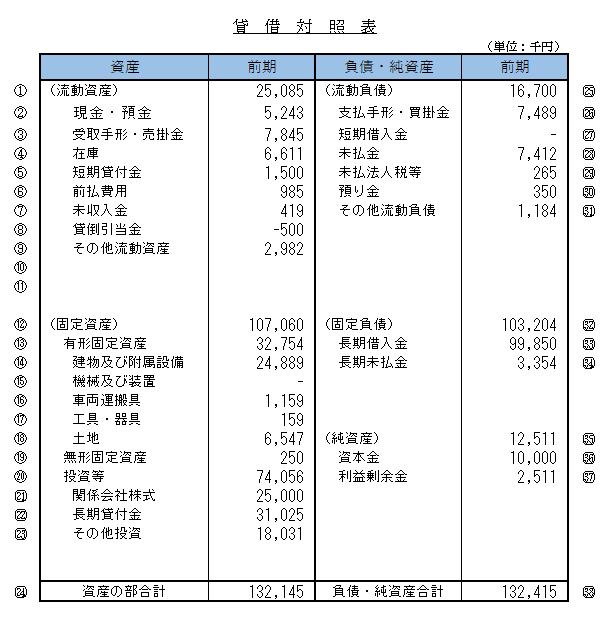

まずは次の貸借対照表をご覧ください。

長短借入金は99,850千円となっていますが、これが何に使われているのかを銀行員は検証しています。

資金の使い先は資産の部に掲載されている項目が中心となりますが、借入金がこの中からどこに使われているかを考えるにあたっては銀行員は一定の順番に基づいて判断をしています。

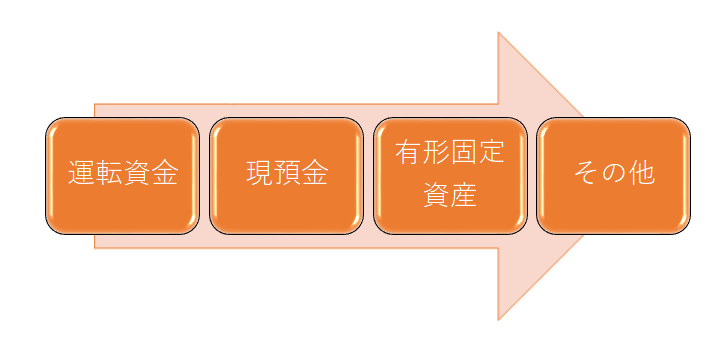

資金使途の順番

次の図をご覧ください。

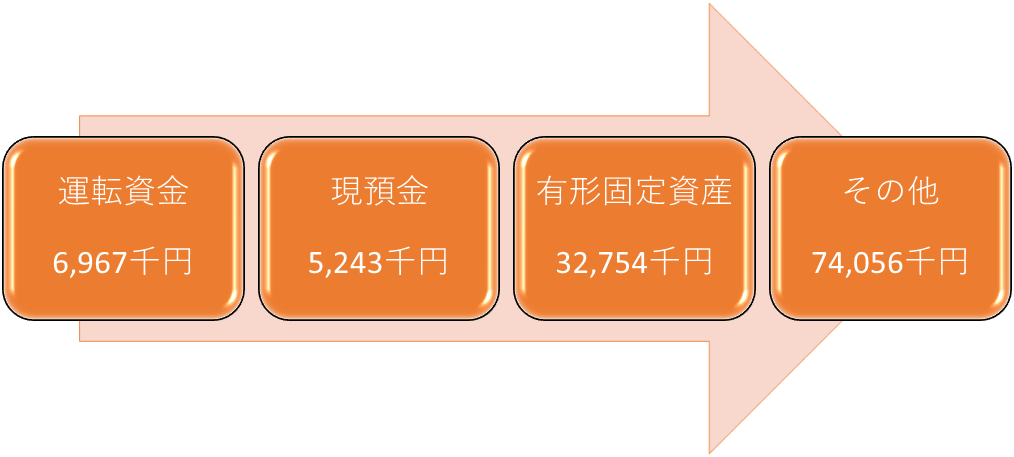

これをさきほどの貸借対照表に当てはめると次のようになります。

借入金は事業に必要不可欠な順番に利用されていると銀行員は仮定して考えます。

運転資金→現預金・・・という順番はそれに基づくものです。

運転資金や現預金(手元資金として運転資金の一部として考えています)、有形固定資産は事業の継続や発展に必要不可欠なものでしょう。

銀行が行う融資は運転資金や設備資金に代表されるように事業に関わる使途に利用されることを前提としています。

投融資資金として最初から使途を明確にして融資を行っている場合は除きますが、原則として投融資資金は融資の一般的な対象ではありません。

したがって上の図で言えば借入金は有形固定資産までに収まることが理想です。

事業性以外の資金使途

ところがこの会社の場合には運転資金、現預金、有形固定資産に収まらず、その他の使途まで及んでいます。

このその他は何なのかを貸借対照表の資産の部で見てみますと、目立つのはやはり投資等74,056千円ですね。

関係会社の株式や長期貸付金などに借入金の一部が使われていると見做すことが出来ます。

投資等がまったく事業に関わるものとは言い切れませんが、投資等に使用されている資金は短期には回収出来ないのが一般的です。

長期間にわたって「お金が寝る」ことが予想されます。

銀行としては融資の回収に懸念が生じる材料となります。

別の会社の事例ですと社長や第三者への貸付に融資が使われていると考えられる事例もありました。

そもそも運転資金や現預金、設備資金など事業に直接に関わり合いのある事柄以外に資金が多く使われている会社は財務上も資金繰り上も健全とは言えません。

このような会社から銀行が融資の相談を受けた場合には「また貸付金に流用されるのではないか」などと非常にネガティブな捉え方をします。

当然、融資には慎重なスタンスとなります。

銀行にとって融資の資金使途は審査の、そして回収可能性を判断するうえで重要な事柄です。

現在の借入金が何に使われているのかは決算書分析において必ず行うチェック項目になっています。