銀行での融資審査の多くは決算書の分析による返済可能性について重点を置いています。

決算書の1つである損益計算書について少し乱暴ですがシンプルにかつ極論を申し上げれば黒字であれば返済可能性がある、赤字であれば返済可能性がないということになります。

しかし決算書が黒字であっても銀行が赤字だと考えるケースがあります。

これは黒字ですか?赤字ですか?

次の図をご覧ください。

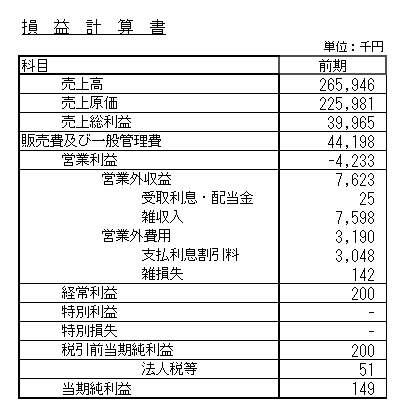

これはある中小企業の前期の損益計算書です。

この損益計算書を見て銀行員は黒字だ、赤字だとどちらの考えると思いますか?

正解は赤字です。

銀行員はなぜ赤字だと考えるのか

確かに当期純利益は149千円の黒字となっていますが、銀行員は赤字だと考えます。

営業利益がマイナス4,233千円と赤字になっています。

この中小企業はこのままだと銀行から融資が受けにくくなると考えて、保険を解約しその解約金を営業外収益の雑収入として計上しました。

7,598千円がそれです。

つまりこのままだと赤字決算になってしまうために、保険を解約して赤字を埋め合わせて黒字にしたわけです。

確かに解約して利益を生み出す保険という資産を持っていたということはこの中小企業の実力の1つだと考えることが出来ます。

一過性の要因

ただし保険の解約というのは毎期毎期、恒常的に発生するものではなくその期だけというように一過性のものです。

したがってこの中小企業は営業利益の赤字を一過性の収益によってカバーして最終的に黒字決算にしたということです。

実質利益とは

一過性の収益は文字通り一過性のものですから、この中小企業の損益についての真の実力を示すものではありません。

銀行が行う融資審査の判断においてはこのような一過性の収益はないものとして行います。

その会社の真の実力はどうなのかということを判断の前提にしたいわけです。

一過性の要因を除いた利益のことを実質利益などと呼んでいます。

営業利益が重要

この中小企業の場合には営業利益がマイナス4,233千円と赤字でした。

営業利益というのは事業そのものより生み出される利益の水準です。

まさに収益性の実力を示すものと言えるでしょう。

またそのあとの経常利益もその会社の収益性の実力を示すものと言われています。

今回の中小企業の場合には保険解約を営業外収益に計上して最終黒字を図りましたが、経常利益も赤字の場合には、資産売却などを行って売却利益を特別利益に計上して最終利益、つまり当期純利益を黒字にしている例も見受けられます。

資産売却もあくまで一過性の要因です。

したがっていずれの場合も実質的には赤字であると銀行員は考えます。

まとめ

さきほども説明しましたが利益を捻出出来る資産を持っていたというのはその会社の実力を示すものです。

しかしいつまでも資産売却による利益捻出が出来るわけではありません。

表面的に赤字を回避するよりも、どのようにして本業での収益性を回復させるのか、その計画を銀行に示したり相談されることをおすすめします。