銀行の融資審査が通らない理由はいろいろとあります。

赤字決算は融資が通らない理由の代表的なものですが、黒字決算でも融資が通らないこともあります。

今回は融資の審査が通らない理由の1つである会社の代表者宛の貸付金について融資担当の銀行員が説明します。

目次

銀行の融資審査の基本

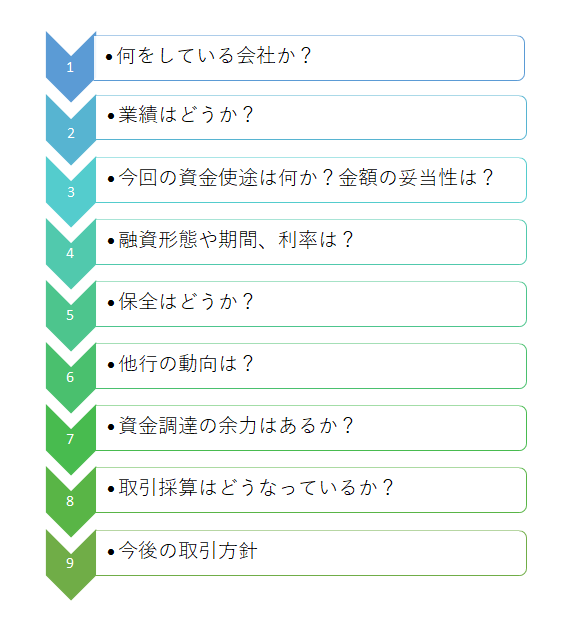

この図は実際に銀行で行われている融資の審査の手順を示したものです。

いろいろな視点で銀行は融資審査を行っているわけですが、突き詰めれば融資の審査の狙いはただ1つです。

融資の審査の狙いは返済可能かどうか

銀行の融資審査の狙いは融資したお金がきちんと返ってくるかどうかの一点です。

もし融資が最後まで返済されずに回収不能になった場合、つまり融資の貸倒が発生した場合、銀行は貸倒損失を被ることになります。

一たび貸倒が発生したら、それまでも利息収入は簡単に吹っ飛んでしまい残るのは損失だけです。

銀行としても当然ですが貸倒損失を被ることは何としても避けたいと考えています。

そのため融資の審査においては融資がきちんと返ってくるかどうか、そのために融資先の返済能力は十分なものかどうかを検証しています。

数ある融資審査の項目は融資先の返済能力を検証するため

さきほどの融資審査の手順の示した図にはいろいろな審査項目がありますが、どれも融資先の返済能力と融資回収の確実性を検証するためのものと言っても過言ではありません。

銀行の融資審査の目的は融資が返ってくるかどうかの一点に集約される

社長宛の貸付金がなぜ融資の審査に通らない理由になるのか?

それではなぜ社長宛の貸付金の存在は銀行の融資審査に通らない理由になってしまうのかを説明します。

社長宛の貸付金がどうして融資の審査に通らない理由となるのか、つまり融資が回収できない懸念があることになるのか疑問を持つ方も少なくないと思います。

中小企業の決算書を眺めていると、時々会社の社長宛の貸付金勘定が貸借対照表に掲載されていることがあります。

数十万円程度であればまだ良いのですが、中には何千万円も社長宛の貸付金として計上されている例に遭遇することがあります。

融資資金の流用懸念

例えば運転資金として会社に融資をしたとします。

融資を受けた会社はその資金を運転資金に利用することで資金繰りが安定し事業を継続させることができます。

融資をする銀行としても運転資金として利用してもらうことにより資金繰りや事業が安定し融資の返済も問題ないものとして運転資金融資を実行しているのです。

資金繰りが悪化する

しかしその運転資金が社長宛の貸付金に流用されてしまえば、会社の資金繰りに支障が生じて融資の返済に重大な懸念が生じます。

社長者宛の貸付金が多額の会社には運転資金として融資をしても、それが再び代表者宛の貸付金に流用される懸念がありますから返済面に疑問が生じて、融資が通らない理由となるのです。

融資が社長宛の貸付金に流用される→会社の資金繰りがその分だけ悪化する→資金繰りが悪化し融資の返済に重大な懸念が発生する

使途不明金が多い

また社長宛の貸付金は実際に社長に資金が貸し付けられているわけではなく使途が不透明なものが多いこと点があります。

例えば、

・使途不明金を便宜的に社長宛の貸付金にて処理している

・交際接待費としては計上できない接待費を社長宛の貸付金にて処理している

などです。

そもそも社長宛の貸付金は発生しないのが普通だと思います。

もちろんすべてが否定されるわけではありません。

最近あった事例では「社長の配偶者がなくなり、かなり大がかりな葬儀を行ったためその葬儀費用を社長に貸付した」ケースがありましたが、このケースは許容範囲として考えられることです。

しかし多くの場合、社長宛貸付金はその必要性も乏しく、何かしらのネガティブな側面を持っていると思います。

中には個人的な趣味に費やす費用を社長に貸し付けている事例もありましたが、これは公私混同です。

貸付金が回収されない

社長宛の貸付金は会社の決算書では資産として計上されています。

資産ですから本来はいずれ会社の手元に返ってくるはずです。

しかし使途不明金の類は資産性に乏しく実際は経費であることが多く、会社のその資金が戻ってくることはまずありません。

社長宛の貸付金を資産ではないとするとそれが原因で実際は債務超過の融資先と評価されることも決して少なくありません。

債務超過は融資の審査が通らない理由になります。

このように社長宛の貸付金は銀行の融資審査に通らない理由となり、実際がこの理由にて融資をお断りした事例は数えきれないほどあります。