銀行から必要な時に追加融資を受けていると融資の件数がどんどん増えていきます。

融資の返済額は基本的に融資の件数に比例して増加します。

返済額が多いと資金繰りへの負担も増大してきます。

今回は銀行融資の件数を少なくして資金繰りを改善する方法を融資担当の銀行員が説明をします。

目次

融資の口数が多い

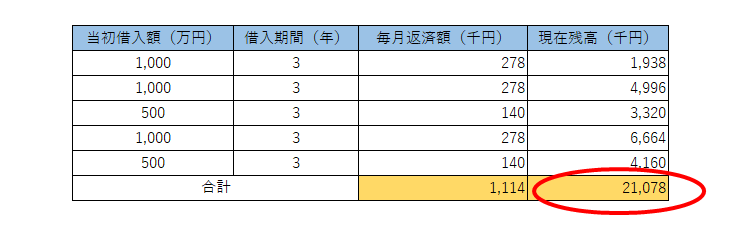

ある年商5,000万円ほどの会社の実例です。

この会社には現在上記5口の融資を行っており、現在の借入合計は2,100万円余りです。

そして毎月の返済額は5口合計では1,114千円の返済となっています。

年商5,000万円ほどの会社ですから、月商はおよそ420万円となります。

つまりこの会社の毎月の返済額は月商の1/4の水準になっています。

月の売上の1/4を融資の返済に充てないといけないとなると、仕入資金の支払や給料などその他の支払もあるわけですから資金繰りは決して楽ではないと想像されます。

一方で現在の借入合計は2,100万円余りですから、ざっと年商の4割です。

年商の4割の借入金というのは決して少ないとは言えませんが、一方で借入過多とまでは言えない状態です。

借入が過多でないにもかかわらず毎月の融資の返済額は月商の1/4を占める水準で高い状況になっています。

なぜ返済額多いのか

なぜ借入金の絶対額は大した水準ではないにも関わらずこれだけ返済額が多いのかというと、それは融資の口数が5口あることが理由です。

この会社の現在の借入残高はさきほどのとおりおおそ2,100万円ですが、毎月の返済額のもとになる借入金は5口それぞれの当初融資額を合計は4,000万円です。

つまり当社は4,000万円の借入金を3年間で返済することと同じ形態になっているのです。

4,000万円というのは当社の現在の借入額の倍ですし年商対比8割に及ぶ水準です。

毎月の返済額は借入額が年商の8割に及ぶ水準をもとに計算されていることになります。

融資の返済額は件数に比例する

必要な時に銀行からその都度、融資を受けているといつのまにか融資の件数が増加します。

融資の返済額はそれぞれの融資毎に決まっていますから、合計の返済額は融資の件数が増えるほど返済額も増えることになります。

これでは融資を受けてもその後の返済負担が大変で、返済のためにまた新たな融資を受ける必要が出てきて悪循環に陥ります。

融資の返済額は融資の件数に比例して増加する

融資口数集約による返済負担軽減

このように融資口数が多くなると毎月の返済負担が大きくなります。

したがってこういう状態のときは一度取引銀行に一口に融資をまとめることは出来ないか相談してみてください。

必ず一口にまとめることが出来るとは言い切れませんが、融資の一本化が実現できる場合も結構あります。

現に私も実際の実務で融資口数をまとめたことはいくらでもあります。

ちなみに現在の当社の借入残高の約2,100万円を3年で返済する場合は毎月の返済額はざっと60万円です。

現在の毎月の返済額1,114千円対比月々50万円ほどの返済負担軽減が実現します。

なお現在の複数の融資の件数を1口などにまとめることはいわゆるリスケには該当しません。

融資の件数を1口などにまとめることで返済負担を軽減することができる。この手法はリスケには該当しない。

新たな融資は決済・新規の手法を利用する

運転資金でよくある事例ですが、ご承知のとおり運転資金は事業を継続していくうえで常に必要となる資金です。

この運転資金を銀行から融資にて資金調達することはたくさんありますが、今の運転資金の融資を返済している途中においても再び運転資金の必要性から銀行から融資を受ける必要が出て来ることは少なくありません。

この場合、新たな運転資金の融資をすでに受けている融資とは別に借入すると、融資の件数が増加します。

このようなことを続けていくと先ほどの会社の事例のように、融資の件数が増加していき毎月の返済額が膨らんでしまい資金繰りを圧迫します。

これを避けるために新たな運転資金の融資は現在の融資を決済・新規の手法で利用することにより融資の件数の増加を抑えることができます。

運転資金融資の決済・新規の具体例

具体的に説明します。

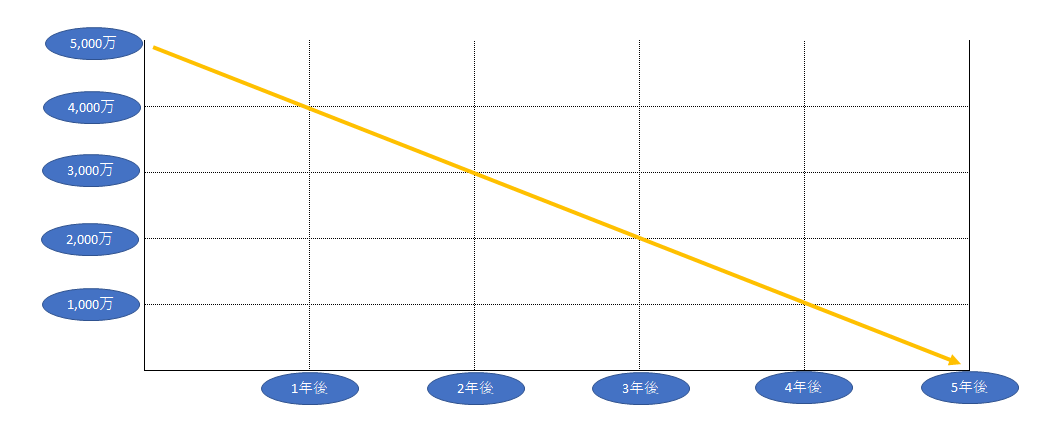

この図は運転資金の融資5,000万円を融資期間5年で利用した場合の、融資残高の推移を示したものです。

1年間で1,000万円、1ヶ月およそ83万円ほどの返済額となります。

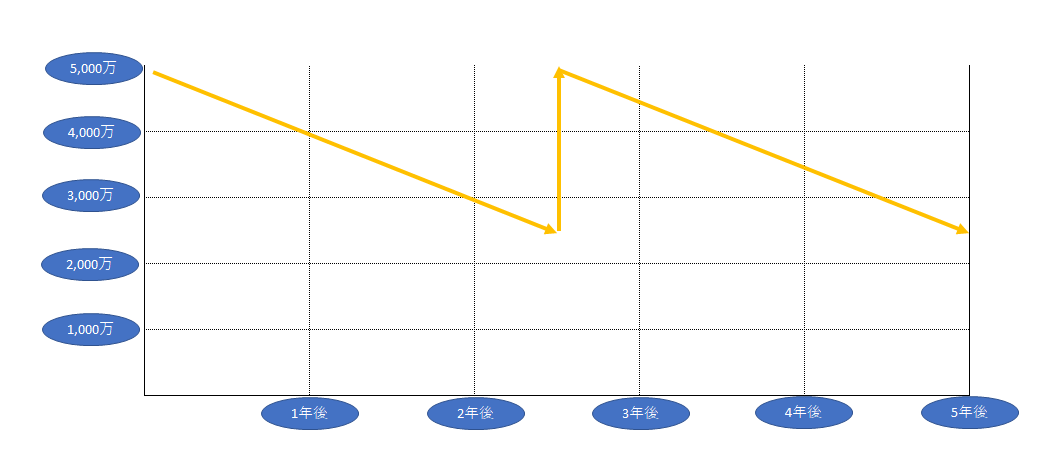

その後返済を続けているものの、融資を受けてから2年半が経過した時点で再び運転資金の融資を受ける必要が出てきたとします。

この場合、すでに借入している5,000万円の融資とはべつに新たに運転資金の融資を受けることも可能ですが、そうなると融資の件数が増加して返済負担も増加してしまいます。

そこで決済・新規による運転資金の融資利用が登場します。

当初5,000万円の融資は2年半後には2,500万円まで融資残高が減少しているはずです。

ここで新たに必要が出てきて運転資金の融資をすでに利用している融資とは別に利用するのではなく、新たに5,000万円の融資を受けて同時に当初の融資で現在残高が2,500万円の融資を全額返済するのです。

その結果はどうなるかと言いますと、融資の件数は5,000万円の融資のみとなり現状と変化はありません。

つまり返済負担が増加することはないということです。

そして5,000万円の融資を受けて2,500万円の融資を全額返済するわけですから、実質的に2,500万円の新たな融資を受けたことになります。

このように新たな融資により現在の融資を全額返済して融資件数はそのままの状態で実質的に融資を利用する方法を決済・新規とか取組・回収などと呼ばれている方法です。

返済負担を増加させることなく新たな融資を利用することができますから、資金繰りへの負担を増やすことがない方法となります。

決済・新規の方法により返済負担を増加させることなく新たな融資を受けることができる

銀行融資の件数を少なくして資金繰りを改善するのまとめ

以上、銀行融資の件数を少なくして資金繰りを改善する方法についてまとめますと次のようになります。

まとめ

・新たな運転資金の融資は現在の融資を決済・新規する方法で利用する

・決済・新規の方法により融資件数を増やすことなく新たな融資を利用することができる

・融資の件数が増加しないため返済負担も変わらない