会社の代表取締役を辞めたので信用保証協会の連帯保証人から外れたい・・・。

自然な思いですが代表取締役を辞めたことで自動的に信用保証協会の連帯保証人から外れるわけではありません。

信用保証協会の連帯保証人の解除方法とその条件について融資担当の銀行員が説明をします。

目次

代表取締役は原則として連帯保証人になる

信用保証協会の保証付銀行融資を会社が利用するに当たっては原則として連帯保証人が必要です。

ではどのような立場の人が連帯保証人になる必要があるのかというと、会社の代表者、つまり代表取締役は原則として必ず連帯保証人にならなければなりません。

逆の言い方をすると、代表取締役以外の人は原則として連帯保証人になる必要はありません。

代表取締役以外の人が連帯保証人として信用保証協会の保証委託の申込みをしても、信用保証協会から不要と言われてしまいます。

連帯保証人は何人いても良いではないかと思われるかもしれませんが、代表取締役以外の人は原則として連帯保証人には取っていません。

原則として会社の代表取締役は信用保証協会の連帯保証人にならなければならない

信用保証協会の連帯保証人の解除方法

それでは現在代表取締役として連帯保証人になっている人が、代表取締役を辞めたので連帯保証人から外れたいと考える場合にはそれは必ず認められるものでしょうか。

代表取締役を辞めた人からすれば辞めたのだから連帯保証人から外れたいと考えるのは自然なことです。

しかし現実には代表取締役から辞めたら必ず連帯保証人から外れるというわけにはいきません。

代表取締役を辞任しても自動的に連帯保証人からは解除されない

新たな代表取締役が連帯保証人に就くことが必要

このケースでは新たに代表取締役に就任した人が連帯保証人に就くことと引き換えに前の代表取締役は連帯保証人から外れることが可能です。

新たに代表取締役に就任した人が連帯保証人に就くことを拒絶している場合には前の代表取締役は代表取締役を辞めても連帯保証人から外れることはできません。

連帯保証人が交代するということです。

新代表取締役への連帯保証人の交代で旧代表取締役は連帯保証人から解除される

代表取締役を辞めても連帯保証人から外れないケース

このケースは異例なのですが、代表取締役を辞めた理由が後任に経営を譲るということではなく何かしらの理由で代表取締役に別の人を立てる場合です。

新たな代表取締役は単なる形式的なもので依然として前の代表取締役が経営の実権を握り、実際に事業を行っている場合には実質的には前の代表取締役が経営者と考えられて連帯保証人から外れないことがあります。

連帯保証人不要の保証制度に切り替える

連帯保証人の交代などの方法以外にもう1つ連帯保証人から解除される方法があります。

それは現在の連帯保証人が必要な信用保証協会の保証制度から連帯保証人不要の保証制度に切り替えるという方法です。

連帯保証人が不要の保証制度を利用するにはいくつかの条件があります。

金融機関との連携型

連帯保証人が不要の信用保証協会の保証制度の1つ目は金融機関との連携型と言われるものです。

次に示す条件を充足することが前提となります。

銀行がプロパー融資を行っていること

まずは信用保証協会の保証制度を利用して融資を受けようとする取引銀行において、その時点でその銀行からプロパー融資を受けていることです。

プロパー融資とは信用保証協会の保証制度を利用しない銀行の融資です。

プロパー融資は銀行にとっても貸倒リスクが信用保証協会の保証付融資に比べるとはるかに高いものです。

そのため銀行はプロパー融資は一定以上の優良先に限定した運用をしています。

このハードルが高いプロパー融資を銀行から受けていることが連帯保証人不要の保証制度を利用する条件となります。

条件その1:銀行からプロパー融資を受けていること

銀行のプロパー融資は無担保無保証であること

そして銀行から受けているプロパー融資が無担保無保証扱いであることが条件となります。

銀行が不動産などの担保を取らずに融資をしていることが必要です。

さらに連帯保証人も取らずに融資をしていることも必要です。

無担保無保証の銀行のプロパー融資というのは融資が返済されない限り、それは直ちに銀行の貸倒につながります。

そのため無担保無保証の銀行のプロパー融資というのは銀行の融資の中でもっともハードルが高いものとなっています。

現実としてはそう簡単に銀行から無担保無保証のプロパー融資を受けることはできず、非常に高いハードルです。

銀行から無担保無保証のプロパー融資を受けていること

一定の財務要件を満たしていること

さらに一定の財務要件を満たしていることが必要です。

その一定の財務要件は次の示す内容です。

一定の財務要件

・直近2期の決算において減価償却前経常利益が連続して赤字ではないこと

・法人と経営者の一体性が解消されていること

最後の法人と経営者の一体性が解消されていることの条件に付いて補足をします。

例えば法人が経営者の多額の資金の貸付が行われていては一体性が解消されているとは見做せません。

また経営者に多額の報酬が支払われている場合も一体性が解消されているとは言えません。

オーナー会社であっても法人と経営者が資金的に独立していることが求められます。

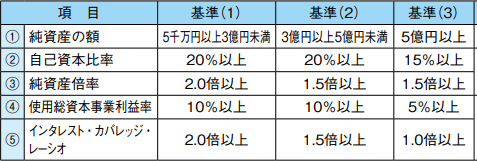

財務要件型

金融機関との連携型に続いて連帯保証人を不要とする信用保証協会の保証制度として財務要件型と呼ばれるものがあります。

一定の財務要件を充足していると連帯保証人を不要とする保証制度が検討可能となります。

ではどのような財務要件からと言いますとそれは次の表のとおりです。

なお上記の財務要件を充足しているからといって必ず連帯保証人を不要とする信用保証協会の保証制度が利用できるわけではありません。

連帯保証人を不要とする信用保証協会の保証制度利用の最低条件と考えてください。

担保充足型

連帯保証人を不要とする信用保証協会の保証制度の最後の条件は担保充足型と呼ばれるものです。

これは会社や代表取締役個人から不動産などの十分な担保提供がある場合です。

十分な担保があるから連帯保証人は不要とするものです。

信用保証協会における連帯保証人の解除方法とその条件のまとめ

以上、信用保証協会の連帯保証人の解除方法とその条件についてまとめますと次のようになります。

まとめ

・連帯保証人を不要とする保証制度に切り替えること

・連帯保証人を不要とする保証制度は金融機関との連携型、財務要件型、担保充足型の3つがある