住宅ローンの申し込み方法でよくあるのが夫婦の収入合算のケースです。

夫婦の収入合算で住宅ローンを申し込む場合にはメリットがある一方でデメリットもあります。

夫婦の収入合算であると配偶者も審査されるなどいろいろな情報がありますが、夫婦の収入合算のケースのメリットとデメリットについて融資担当の銀行員が説明をします。

目次

住宅ローンの夫婦収入合算とは?

最初に住宅ローンの夫婦収入合算での申込について整理をします。

例として夫が住宅ローンを申し込む場合、審査は夫だけの収入を元に銀行は行います。

夫婦収入合算とは夫だけの収入だけではなく妻の収入も加算して住宅ローンを申し込み、審査は夫だけではなく妻の収入も加算した水準にて行われます。

住宅ローンの夫婦収入合算とは夫と妻の収入の合計で住宅ローンを申し込むこと

夫婦収入で住宅ローン審査を受けるメリット

それでは夫婦の収入合算で住宅ローンを申し込み審査を受けるメリットについて説明をします。

返済比率が下がる

住宅ローンで夫婦収入合算で申し込むメリットとしては返済比率を下げる効果があることです。

返済比率とは

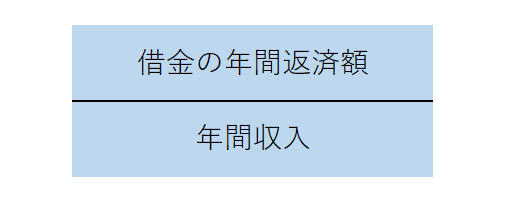

返済比率とは代表的な住宅ローンの審査基準の1つです。

この図は返済比率の計算方法を示したものです。

この計算式でおわかりように返済比率とは収入に占める返済額の割合のことです。

返済比率が低いほど収入に占める返済額が少ないということですから返済能力が高いと評価することができます。

逆に返済比率が高いほど収入に占める返済額が多いということですから、返済能力は低く将来延滞する可能性があるということです。

返済比率とは収入に占める返済額の割合のことで返済能力を示す重要な指標

返済比率の目線

ではどれくらいの返済比率が住宅ローンの審査基準なのでしょうか?

実は返済比率の審査基準は銀行によって異なります。

ただしその目線は35%だと考えてください。

したがって返済比率が35%以下であれば住宅ローンが通る可能性があり、返済比率が35%超であると住宅ローンが通らない可能性があります。

返済比率の審査基準の目線は35%

夫婦収入合算ということは返済比率の計算式の分母を増やすことになります。

そのため返済比率は夫だけの単独の収入のケースよりも低い水準となります。

夫だけの収入であると返済比率が審査基準をオーバーしてしまうが、夫婦収入合算であると返済比率が審査基準内に収まるというメリットがあるのです。

より多くの住宅ローンが利用できる可能性が高まる

さきほど夫婦収入合算により返済比率を引き下げる効果があると説明をしました。

返済比率が引き下がるということは住宅ローンの審査基準内に抑えることができるというメリットの他に、より多くの住宅ローンが利用できる可能性もあるということです。

つまり夫だけの収入だけの場合に比べて、夫婦収入合算の方がより大きな金額の住宅ローンが利用できる可能性があるのです。

より大きな金額の住宅ローンを申し込んでも夫婦収入合算であれば返済比率が審査基準内に収まる可能性が高くなりますから、結果としてよく多くの住宅ローンが通る可能性があるのです。

夫婦収入合算によりより大きな金額の住宅ローンが利用できる

夫婦収入で住宅ローン審査を受けるデメリット

それでは夫婦収入合算のメリットの次は夫婦収入合算のデメリットです。

夫婦収入合算にはデメリットもあります。

妻も審査される

夫婦収入合算のデメリットは「妻も審査される」ということです。

夫だけの収入で住宅ローンを申し込み場合、住宅ローンの審査の対象となるのは夫だけです。

妻も審査されるということはありません。

しかし夫婦収入合算で住宅ローンを申し込み場合には夫だけではなく妻も審査されることになります。

夫婦収入合算で住宅ローンを申し込みと夫だけではなく妻も審査される

妻も審査される⇒妻の信用情報も調査される

住宅ローンの審査では必ず申し込んだ人の個人信用情報が調査されます。

夫婦収入合算で住宅ローンを申し込みと夫のみならず妻の個人信用情報も調査されることになります。

夫婦収入合算で住宅ローンを申し込みと妻の個人信用情報も調査される

妻の信用情報で住宅ローンが通らないことがある

個人信用情報を調査するということはその個人の借金の有無や返済が遅れていないかどうかの返済の状態、クレジットカードの利用状況やその支払状況も調査されるということです。

そのため、例えば妻がカードローンやキャッシングを利用している、クレジットカードでリボ払いを利用している、クレジットカードの支払いが遅れているといったことがあると、夫の信用情報には問題がないとしても、妻の信用情報が原因で住宅ローンが通らないといったことがあります。

妻が原因で住宅ローンが通らないことがある

別に妻の信用情報に問題がなければ夫婦収入合算はメリットだけですが、妻の信用情報に問題があると妻が原因で住宅ローンが通らないことがあるというデメリットがあるのです。

夫婦収入合算以外で妻も審査されるケース

ところで住宅ローンで妻も審査されるケースは夫婦収入合算だけではありません。

住宅ローンで妻も審査されることになるケースとしては住宅を夫婦共有名義とする場合です。

夫婦の共有名義で住宅を購入する

住宅ローンでは必ず購入する住宅を担保に入れる必要があります。

夫だけの収入にて住宅ローンを申し込む場合で購入する住宅の名義を夫婦共有名義にするとします。

このケースで住宅ローンの担保とするのは夫の持ち分のみではありません。

妻の持ち分についても夫の住宅ローンの担保に出す必要があります。

この場合に妻は担保提供者、つまり物上保証人という立場になります。

物上保証人も住宅ローンの審査対象

住宅ローンでは物上保証人の審査の対象となります。

なぜなら物上保証人が多額の借金を抱えており、返済が延滞していることから資産に差し押さえを受けることも想定されます。

これでは住宅ローンの担保としては非常に迷惑なことになってしまいます。

そのため住宅ローンの審査では物上保証人も審査の対象になるのです。

住宅ローンは配偶者も審査される?夫婦収入で審査を受けるメリット・デメリットのまとめ

以上、夫婦の収入合算で住宅ローンを申し込む場合のメリットとデメリットについてまとめますと次のようになります。

まとめ

・夫婦の収入合算であるとより多くの金額の住宅ローンが利用できる可能性がある

・一方で夫婦の収入合算のケースでは夫だけではなく妻も審査される

・妻も審査されることにより妻が原因で住宅ローンが通らないことがある