中小企業や個人事業主の方が銀行融資を受ける場合に圧倒的に多いのが信用保証協会の保証付融資です。

保証協会は中小企業などが資金調達をする上で、欠かせない重要なパートナーです。

ところで保証協会保証付の融資を受けるには保証協会の審査に通る必要がありますが、審査が通らず融資が断られるケースがあります。

保証協会保証付の融資が断られる主な理由を説明します。

目次

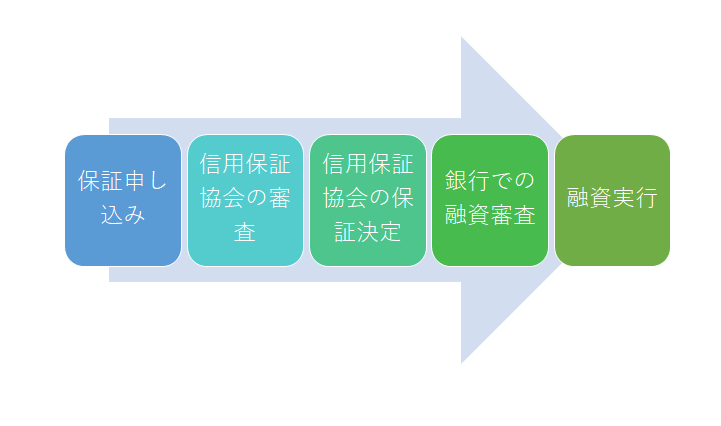

保証協会付融資の流れ

中小企業や個人事業主が銀行から融資を受けるにあたり実に多くのケースが利用される保証協会保証付きの融資ですが、最初に簡単に申し込みから融資実行までの流れを整理します。

保証協会付融資は最終的には銀行や信用金庫などの金融機関が実施するものです。

そのため銀行などでも融資の審査が行われますが、実質の融資の審査は保証協会が行います。

保証協会の審査に通らないと保証協会付融資は実行されません。

ではこの保証協会の審査が通らない、つまり保証協会の融資が断られる理由にはどのようなものがあるのかを説明します。

保証協会付融資の実質的な審査は保証協会が行う

保証協会から断られる主な理由

保証協会が保証を断わる理由はいくつがありますが、よくあるケースを説明します。

保証協会から断られる理由その1 業績が悪い

保証協会から断られる理由の第一は業績が悪いということです。

保証協会の審査は銀行などの審査に比べると比較的ハードルは低く設定されています。

ただし審査自体はきちんと行われます。

保証協会付融資が仮に返済されないとなると、保証協会は銀行などに債務者、つまり融資を利用している事業者に代わって融資の返済をしなければなりません。

事業者に代わって保証協会が銀行などに返済することを代位弁済と呼んでいますが、それは保証協会としては避けたいところです。

事業者がきちんと保証協会付融資を銀行に返済してもらうことが大前提です。

したがって保証協会では事業者がきちんと返済ができるかどうかを業績などから審査をしています。

業績が悪く返済能力が乏しいと判断されてしまうと保証協会から融資を断られることになってしまいます。

もっとも赤字であっても保証協会の保証が受けられる可能性が相応にあります。

ただ赤字が3年も4年もずっと続いているとなると保証協会から融資を断られる結果になります。

保証協会から融資を断られる理由:業績が悪く返済能力が乏しいと判断されてしまった場合

保証協会から断られる理由その2 保証額は既に多額になっている場合

業績がそれほど悪くない場合でも保証協会から断られることがあります。

それはすでに保証協会が多額の保証をしている場合です。

保証協会が1つの中小企業や個人事業主にどれくらい保証を行うかは、その中小企業や個人事業主の業績や規模によって異なってきます。

既に相応の金額の保証を保証協会が行っている場合は、追加の保証を断られる場合があります。

どれくらいになると保証協会から断られるかを具体的な数字で示すことはなかなか難しいですが、目線としては売上高の半分程度です。

保証協会がすでに保証している金額が年間の売上高の半分以上に達している場合には、保証協会から断られる可能性が高くなります。

ただこの場合でも保証協会付融資の返済が進んで保証協会の保証額も減ってくれば、また追加保証を受けられる可能性は十分にあります。

保証協会から融資を断られる理由:保証協会の保証額がすでに一定の水準に達している

保証協会から断られる理由その3 現在の保証協会付融資の返済が延滞となっている場合

保証協会付融資を実行している銀行などの金融機関は定期的に保証協会に返済状況の報告をしています。

したがって銀行宛の返済が延滞していると保証協会はその延滞の事実を知っています。

この場合は保証協会に申し込みを行っても断られることになります。

ただ速やかに延滞を解消して、その後はきちんと返済を続けていればまた追加保証が受けられる可能性はあります。

保証協会から融資を断られる理由:現在の保証協会付融資の返済が延滞となっている

保証協会から断られる理由その4 現在の保証協会付融資の条件変更を行っている場合

現在、保証協会付融資を受けたが、返済がきつくなり返済軽減などの条件変更を行っている場合は保証協会から新規の保証は断られる可能性が非常に大きいです。

条件変更した融資の返済がすすんで返済条件の緩和が正常化されない限り、保証協会の追加保証の申し込みをしても断られるのが現実です。

条件変更を現在しているということは資金繰りが悪化しており、返済が正常にできないことを客観的に示す事実です。

このような状態ではどうしても保証協会から断られることになってしまいます。

保証協会から融資を断られる理由:現在の保証協会付融資を条件変更している

保証協会から断られる理由その5 求償債務が残っている

昔、保証協会付融資を利用しており、その返済ができなくなって保証協会が銀行などの金融機関に代位弁済をした場合、返済ができなくなった中小企業や個人事業主は保証協会に対して求償債務を負うことになります。

簡単に言えば、銀行などの金融機関に返済ができなくなり保証協会に代わりに返済をしてもらい、以降は保証協会に対して返済する義務を負っている場合です。

保証協会に対して求償債務を負っている限り、保証協会からは断られることになります。

なお保証協会から断られる対象者ですが、保証協会付融資を返済できなくなった中小企業や個人事業主、つまり債務者はもちろんのこと、その連帯保証人も対象者です。

したがってその連帯保証人が経営するなど関与がある別の中小企業が保証協会に申し込みを行っても保証協会から断られることになります。

保証協会から融資を断られる理由:保証協会に対して求償債務を負っている

保証協会から断られる理由その6 現在の保証協会付融資に関して資金使途が違反している場合

設備資金の場合によくあるケースです。

設備資金として保証協会付融資を受けたにもかかわらず、融資金の一部を運転資金などに流用した場合です。

資金使途違反の事実は銀行などの金融機関から保証協会にも報告がされます。

この状態のままで保証協会の追加保証の申し込みを行っても断られることになります。

追加保証うんぬんの前に、資金使途違反を行った融資を全額返済を求められるケースもありえます。

保証協会は中小企業や個人事業主が事業に必要な資金を銀行からスムーズに融資を受けられるようにすることを目的としています。

融資の資金使途を目的外に利用するような中小企業や個人事業主は信頼ができないとして保証を断られることになってしまうのです。

資金使途違反の他の例としては運転資金として保証協会付融資を受けたにも関わらず、その資金を他の借入金の返済に充当したり株式投資などに使用した場合も該当します。

保証協会から融資を断られる理由:保証協会付融資で資金使途違反をしている場合

保証協会から断られる理由その7 粉飾決算が発覚した場合

この場合、保証協会の追加保証の申し込みをしても断られることになります。

銀行や保証協会は提出された決算書が正しいものとして審査をしています。

その決算書が粉飾決算であれば何を根拠に審査を行って良いのかということになります。

保証協会から融資を断られる理由:粉飾決算が発覚した場合

保証協会の融資が断られる理由のまとめ

以上、保証協会から融資を断られる理由をまとめますと次のようになります。

まとめ

・すでに多額の保証協会付融資を利用している場合

・保証協会付融資を延滞している場合

・現在、保証協会付融資を条件変更している場合

・保証協会に対して求償債務が残っている場合

・保証協会付融資の資金使途違反をしている場合

・粉飾決算が発覚した場合