銀行の融資の形態は複数ありますがその中で手形貸付は代表的な融資の形態です。

ところで手形貸付での融資においては「手形貸付の延長」という取り扱いがしばしばあります。

手形貸付の延長とは何かをわかりやすく説明をします。

目次

手形貸付とは

銀行から融資を受けると銀行との間で金銭消費貸借契約という契約が成立します。

そしてこの金銭消費貸借契約の証として融資を受ける会社等(以下債務者)は銀行に債権書類を差し入れる必要があります。

手形貸付の場合には債権書類の約束手形を差し入れます。

つまり約束手形を銀行に差し入れて融資を受ける形態が手形貸付です。

どのような約束手形を差し入れるのか

では銀行に手形貸付で融資の受けるにあたって差し入れる約束手形とはどのようなものでしょうか。

販売先から受け取った受取手形を銀行に差し入れれば良いのでしょうか。

答えは違います。

手形貸付において銀行に差し入れる約束手形は融資の債権書類としての性質のものです。

そのため販売先から受け取った約束手形ではなく、融資を受けるために新たに発行する約束手形を債務者は銀行に差し入れます。

手形貸付で差し入れる約束手形

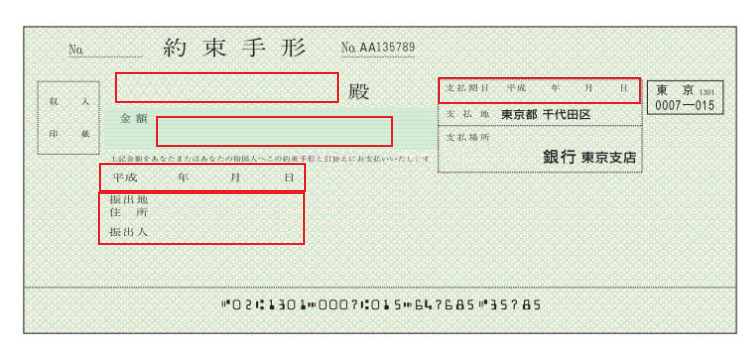

これは手形貸付で銀行に差し入れる約束手形のひな型です。

手形貸付に差し入れる約束手形は特別のものではなく、広く事業の決済に利用されている約束手形とまったく同じものです。

まず一番上の赤枠の中には融資を受ける銀行名を記載します。

株式会社〇〇銀行殿といった感じです。

次の金額欄のところには融資を受ける金額を記載します。

金額欄の下の日付は融資を受ける日です。

そして振出人は融資を受ける会社等、つまり債務者が署名と捺印をします。

さらに右側の支払期日欄には融資の返済日を記載します。

収入印紙を貼付し割印をして手形貸付で銀行に差し入れる約束手形は完成です。

手形貸付の延長とは

では手形貸付の延長について説明をします。

手形貸付は期日に返済するのが原則

手形貸付の場合、返済期日を手形面上に記載をしますがその返済期日に手形貸付によって受けた融資を返済しなければなりません。

しかし銀行の了解を得たうえで返済期日を延長する取り扱いがよくあります。

これを手形貸付の延長と呼んでいます。

手形貸付の融資実務においては当初差し入れした約束手形の支払期日を訂正するのではなく、新たに別の約束手形を差し入れして手形貸付の融資を延長しています。

手形貸付の融資を継続することを手形貸付の延長と呼んでいます。

手形貸付の延長がよく取り扱われるケース

手形貸付の延長がよく取り扱われるケースとしては手形貸付にて運転資金の融資を受けている場合です。

手形貸付で運転資金の融資を受ける場合、よくある例としては返済方法が返済期日に一括返済する方法です。

返済期日までは毎月利息のみを支払います。

運転資金というのは事業を継続している限りは常に必要な資金です。

そのため手形貸付の期日に融資を返済してしまうと必要な運転資金が不足をしてしまう可能性があります。

そのため運転資金を手形貸付にて融資を受けている場合には、期日に新たな約束手形を差し入れて手形貸付の融資を継続する、つまり手形貸付を延長する取り扱いが行われています。