銀行に融資を申し込む場合、どのような流れで融資の審査が進んでいくのかは非常に気になるところだと思います。

また融資の審査が降りるまでのどれくらいの期間がかかるのかもやはり気になるところです。

今回は銀行融資で審査が降りるまでの流れと期間について融資担当の銀行員が説明をします。

目次

銀行融資までの流れ

まず最初に銀行融資の実行までの全体の流れについて整理をします。

ここでは中小企業や個人事業主の銀行融資で圧倒的に多い信用保証協会の保証付融資を例にして説明をします。

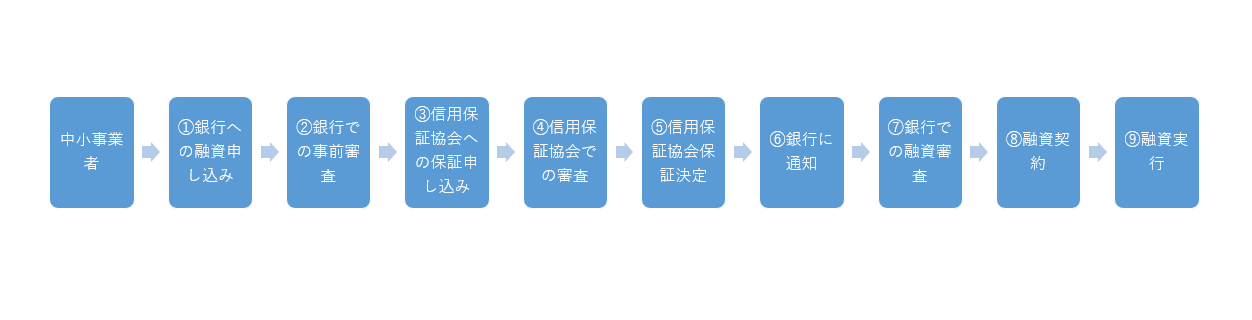

次の図をご覧ください。

この図は信用保証協会の保証付融資の全体の流れを示したものです。

これだけの流れを経て銀行の融資は実行されていきます。

融資の流れをこの図に沿って1つずつ説明をしていきます。

銀行への融資申し込み

まずは銀行への融資の申し込み・相談です。

この時、準備をしておきたい書類等としては次のとおりです。

銀行への融資相談で準備したい資料

・法人であれば法人の履歴事項全部証明書(コピーでも可)

・社長や個人事業主の本人確認資料(運転免許証やパスポート等)

・決算書や確定申告書などの業績がわかる資料。期間は3期分。

融資の相談時にはこれらで十分です。

初めてのお客さんの場合、銀行はまずこのお客さんがどのような事業を行っているのかを知るところからスタートします。

口頭だけでの説明ではなかなか銀行の理解が進まないことが多いですから、事業内容がわかる資料を準備しておくと良いです。

法人の履歴事項全部証明書(謄本)や運転免許証、パスポートなどの本人確認資料は説明するまでもないと思います。

そして決算書や確定申告書といった業績確認資料は欠かせません。

期間としては3期分を用意してください。

設立後間もない場合には3期未満でも大丈夫です。

銀行での融資の事前審査

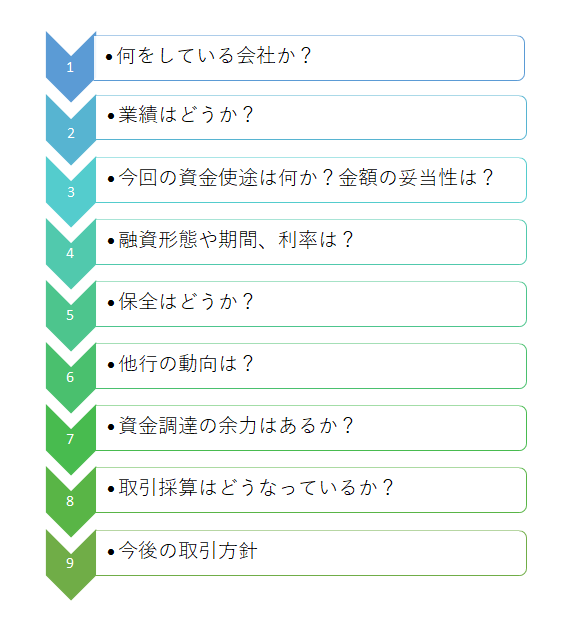

融資相談後に銀行では融資の事前審査を行います。

この図は実際に銀行で行われている融資審査の項目とその流れを示したものです。

事前審査の段階ではおおむね7の「資金調達の余力はあるか?」まで行われます。

事前審査完了までの期間は融資の相談を受け付けしてからおおむね2週間です。

信用保証協会への保証申し込み

銀行での事前審査の結果、ダメであれば銀行から断りの連絡がきます。

事前審査がOkであれば、次は信用保証協会への保証申し込みの手続きに進みます。

信用保証協会の保証付融資は信用保証協会の保証制度を利用した形態になりますから、信用保証協会への保証申し込みが必要となります。

信用保証協会への保証申し込みは銀行経由にて行います。

信用保証協会に別途保証の申し込みを行う必要はありません。

保証申し込み書類は銀行の方で準備をしてくれます。

信用保証協会での保証審査

銀行経由にて信用保証協会への保証申し込みを行うと、信用保証協会で保証審査が行われます。

信用保証協会の利用が初めての場合には面接もあります。

信用保証協会の審査期間は初めての利用の場合にはおおむね1ヶ月程度の期間を要します。

信用保証協会の利用が2回目以降の場合には面接は省略され、審査期間はおおむね2週間程度です。

保証決定⇒銀行への通知

信用保証協会の審査が終了しますとその結果は銀行に通知されます。

審査がOkの場合もダメな場合もその結果は銀行に通知されます。

したがって信用保証協会の審査結果は銀行から連絡がきます。

銀行での融資審査

信用保証協会から保証OKの連絡を受けると銀行では融資の最終審査が行われます。

信用保証協会の審査がOkであれば、よほどのことがない限り銀行の融資の最終審査もOKとなります。

この最終審査の期間はおおむね1週間です。

融資契約⇒融資実行

銀行での融資の最終審査が終わるとその後は融資の契約を行い、融資が実行されることになります。

銀行融資の実行までの期間

これまでの融資の申し込みから審査を経て融資が実行されるまでの期間を整理しますと次のようになります。

融資までの期間

・信用保証協会の利用が2回目以降の場合⇒3週間から1ヶ月

このように銀行に融資を申し込みをして審査が降りて融資が実行されるまでの期間は相当にかかります。

1週間や2週間では融資が降りることはありません。

この時間軸をしっかりと踏まえて融資申し込みの準備を行ってください。

融資は何時に入金される?

銀行の融資は指定する預金口座に入金されます。

それで融資実行日のいつ入金されるかですが、特に決まりはありませんがおおむねお昼前までには預金口座に入金になります。

月末など銀行の業務が増加する時期には融資の入金が午後になってしまうこともあります。

融資された資金をその日に振り込みなどで利用する予定がある場合には、あらかじめそのことを銀行に伝えてください。

そうすれば午前中の早い時間に融資が入金されるように銀行も配慮をしてくれます。