銀行などの金融機関から融資が受けられるかどうかに関して担保の余剰価値が左右することがよくあります。

担保の余剰価値とは何かを説明します。

銀行にとっての担保の意味

まず担保について銀行などのお金を貸す側から見てどのような意味があるのかを整理します。

銀行などの金融機関が融資を行うかどうかの審査においてもっとも重要視するのはお金を借りる側、つまり債務者の返済能力です。

債務者が借りた融資をきちんと返済出来るかどうかが融資審査の最大のヤマ場です。

業績の抜群で返済能力のまず懸念がないと判断できる場合には、銀行などの金融機関は安心して無担保でも少なくとも一定限度までは融資を実行しています。

ところが債務者の中には業績が悪いなどの要因で返済能力に懸念が残る場合が多くあります。

銀行などの金融機関として融資は最後まで返済してもらわなければなりません。

なぜならもし返済が出来ずに貸倒れが発生していまうと、それは銀行などの金融機関の損失になってしまうからです。

銀行などの金融機関も収益を獲得しなければなりませんから損失は何としても避けたいところです。

債務者の返済能力に懸念がある場合には、将来に返済不能に陥る可能性があります。

このような事態に備えて銀行などの金融機関では万が一の返済不能に対しての融資回収の保全策を講じる必要があります。

その代表的なものが担保です。

担保があれば万が一、債務者が返済不能に陥った場合でも担保を処分することにより融資を回収することが出来ます。

担保の余剰価値とは

担保といっても実際に回収が見込める価値がなければ意味がありません。

ここでは担保の代表的なものである不動産担保を例にして担保の余剰価値について説明をします。

担保の余剰価値がある

まず担保の余剰価値があると考えらえる場合を説明します。

不動産には価格があります。

銀行などの金融機関には不動産を担保に徴求する場合には、どれくらいの価値があるのかを必ず評価をしています。

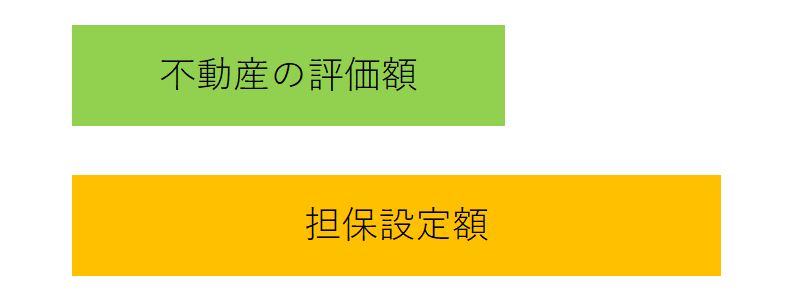

仮に不動産の評価額が1億円だとしましょう。

これに対してすでに設定されている不動産担保の設定額が3,000万円など不動産の評価額よりも設定額の方が小さい場合は担保の余剰価値があると認められます。

この例では不動産の評価額1億円に対してすでに設定されている不動産担保の金額が3,000万円ですから、差し引き7,000万円の担保の余剰価値があると認められます。

したがってこの場合には銀行などの金融機関は担保の余剰価値である7,000万円までは万が一、債務者が返済不能に陥った場合でも不動産の処分等により融資を回収することが出来ます。

そのため最大で7,000万円までは銀行などの金融機関は融資に応じる可能性があります。

担保の余剰価値がない

これに対して担保の余剰価値がない場合はどのようなケースでしょうか。

やはり不動産の評価額が1億円に対してすでに不動産担保の設定額が1億3,000万円の場合には不動産の評価額以上に担保が設定されていますから、もう担保としての余裕がありません。

このような状態が担保の余剰価値がない状態です。

この状態ではもうこの不動産を新たに担保にとってもそこから融資の回収が期待出来ません。

そのため担保の余剰価値がない状態では銀行などの金融機関は万が一の融資の保全策を講じることが出来ませんから、原則として融資に応じることは難しくなります。