先日ですが近くでラーメン屋を営む社長さんから運転資金の融資相談を受けました。

ラーメン屋に対する運転資金の融資について、銀行の考え方を説明します。

目次

ラーメン屋は運転資金が不要

ラーメン屋は運転資金が不要というのが銀行の基本的な考え方です。

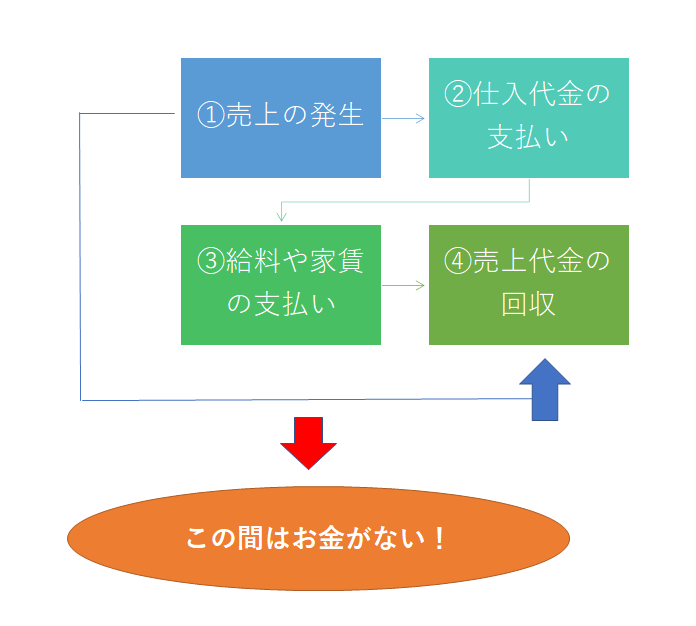

この図は運転資金が必要となる仕組みを簡単に示したものですが、要するに売上代金が売上発生時ではなく後日になって手元に入ってくるためにその間のいろいろな支払に対応するために運転資金が必要となってきます。

ところがラーメン屋の場合には売上代金が後日になって手元に入ってくるということはありません。

ラーメン屋は現金商売ですから売上の発生と同時に売上代金が手元に入ってきます。

その売上代金にていろいろな支払に対応できるはずです。

そのためラーメン屋は運転資金が不要なのです。

現金商売であるラーメン屋は運転資金は不要

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

なぜラーメン屋に運転資金が必要になるのか?

それではなぜ今回のラーメン屋の社長は運転資金の融資相談に来られたのでしょうか?

今回の場合も同じなのですがラーメン屋から運転資金の融資相談がもたらされる理由の多くは赤字のためです。

売上が低迷し仕入代金や従業員の給与が支払えないために運転資金として融資相談されるケースが圧倒的に多いのが現実です。

そのため銀行はラーメン屋から運転資金の融資相談が持ち込まれた場合には、「赤字の補填」と銀行員は考えるのです。

ラーメン屋からの運転資金相談は赤字の補填のため

ラーメン屋の運転資金申し込み方法

ラーメン屋からの運転資金融資の相談に銀行は「赤字だから」と考えています。

したがって簡単には銀行はラーメン屋に対して運転資金の融資には応じてくれません。

業績改善計画が必要

赤字というこうは融資を行う銀行から見ると貸した融資は返済されない可能性が高いということです。

銀行としては融資は返済してもらわなければなりません。

もし返済されないとなると貸倒れとなり銀行は損失を被ることとなります。

銀行も営利企業ですから損失となる可能性が高いことがわかって融資をすることは絶対にできません。

そのため、銀行にきちんと返済ができること、つまり業績が改善していくことを説明することが必要となります。

バラ色の計画は必要はない

しかし銀行にバラ色の業績改善計画を説明する必要はありません。

どのようにして売上を増やしていくのか、経費の削減余地はあるのかなどを愚直に説明すれば良いのです。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

ラーメン屋の運転資金のまとめ

以上、ラーメン屋の運転資金をまとめますと次のようになります。

まとめ

・ラーメン屋に運転資金が必要な理由は赤字のため

・銀行には今後の業績改善に向けた愚直な計画を伝えること