信用保証協会は基本的に無担保にて一定金額までは保証制度を利用できますが、業績や利用金額によって担保が必要となる場合もあります。

信用保証協会の担保付きの保証制度について説明をします。

目次

信用保証協会の担保に関する質問

現在、信用保証協会からの借り入れが数百万あります。

先代の社長の時にはもっと借入がありましたので、自宅や会社の工場の不動産を担保にしてあります。

しかし今は借入も数百万になり、今後も大きな借入の予定はありません。

このため不動産担保を外してもらいたいと考えているのですが、可能でしょうか?

信用保証協会の無担保制度と有担保制度

信用保証協会には信用保証枠というものが設定されていますが、それは無担保枠と有担保枠の2つで構成されています。

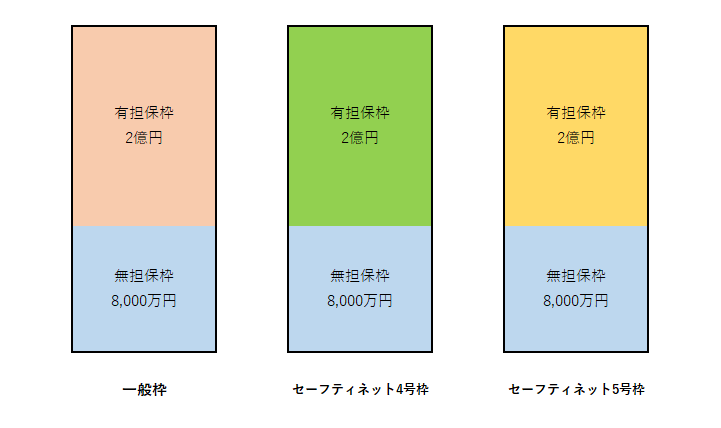

この図は現在信用保証協会の主要な保証枠である一般保証枠、セーフティネット4号保証枠、それとセーフティネット5号保証枠を示したものです。

この2つの保証枠で共通しているところは保証枠全体の限度額はそれぞれ2億8,000万円であり、またそれぞれ8,000万円を限度として無担保保証枠が存在することです。

無担保枠の上限は8,000万円

信用保証協会の信用保証を利用するにあたっては原則として8,000万円までは担保なし、つまり無担保にて利用することができます。

そして8,000万円を超えて信用保証を利用するには原則として担保が必要になってきます。

無担保枠の利用金額は事業者によって異なる

もっとも無担保枠が8,000万円存在するといってもどのような事業者でも8,000万円までは無担保にて信用保証が利用できるということではありません。

事業者の規模や業績によって実際に無担保にて信用保証が利用できる金額は異なってきます。

つまり無担保枠8,000万円というのはあくまでも制度上のことであり、実際の利用金額は個別判断で決められるということです。

したがって制度上の上限である8,000万円を無担保にて信用保証を利用できる事業者もあれば、2,000万円までしか無担保では信用保証が利用できないといった違いが生じてくるのです。

信用保証協会の有担保制度

このように個別判断で決められる無担保枠を超えて信用保証協会の保証制度を利用するには担保が必要となってきます。

信用保証協会が認めている担保はいくつかありますが、実際は担保と言えば不動産担保と考えてください。

担保は信用保証協会が設定するとは限らない

ところで信用保証協会の担保ですが、これは必ずしも信用保証協会自身が担保設定するとは限りません。

実際には信用保証協会自身が直接担保設定するケースは少ないくらいです。

ではだれが担保設定するのかと言えば、それは融資を受ける銀行です。

つまり信用保証協会の担保とは信用保証協会が直接設定する担保ではなく、銀行が設定する担保を信用保証協会用に利用するということです。

したがって担保が設定されている不動産の登記簿謄本を見ると設定している権利者は信用保証協会ではなく融資を受ける銀行となっています。

信用保証協会の担保は実は銀行の担保を信用保証協会用に利用しているのです。

信用保証協会の担保を外すには

では信用保証協会に利用されている担保を外すにはどうすれば良いのでしょうか。

2つの手順が必要となります。

無担保枠に切り替えるか有担保枠の融資を完済する

1つは有担保枠で利用している信用保証協会保証付融資を無担保枠に借り換えて切り替えるとか、そもそも有担保枠で利用している信用保証協会保証付融資を完済することが必要です。

有担保枠で利用している信用保証協会保証付融資を無担保枠に切り替えるには実務的には無担保枠の新規の融資に切り替え、借り換えする手続きとなります。

さきほど無担保枠の実際の利用可能金額は個別判断で決められると説明をしました。

したがって有担保枠での融資を無担保枠の融資に借り換えして切り替えができるかどうかはあくまでもその時点での個別判断となります。

業績が悪化していれば無担保枠の利用が困難なことも考えられます。

銀行に担保を外してもらう必要がある

仮に有担保枠を利用している信用保証協会保証付融資を無担保枠の融資に切り替えることができたとします。

しかしこれだけでは担保は外れません。

なぜならさきほど説明をしたように実際に担保の設定をしているのは銀行だからです。

そのため担保を外してもらうには銀行の了解を得る必要があります。

その銀行からは信用保証協会の保証付融資以外の融資はない場合には銀行は担保を外してくれるでしょう。

しかし信用保証協会の保証付融資の他にその銀行から別の融資を受けている場合には簡単には担保は外してくれないでしょう。

なぜならそもそも担保は銀行が設定したものであり、信用保証協会からの有担保での融資のために担保の全部もしくは一部を信用保証協会用に利用していただけだからです。

担保は銀行が銀行のために設定したものでありますから、信用保証協会の保証付融資以外に銀行から融資を受けている場合にはその融資の担保と銀行は見ている可能性があります。

その場合には担保を外してもらえない可能性があります。