設備資金の融資は運転資金と並んで銀行が行う代表的な融資の1つです。

ところで銀行は融資後にその資金がきちんと使途踊りに使われているか資金トレースを行っています。

今回は設備資金の資金トーレス方法と設備資金を設備投資以外に流用した場合の影響について融資担当の銀行員が説明をします。

目次

設備資金融資の資金トレース方法

銀行にとって融資の資金トレースは非常に重要な業務となっています。

銀行が融資先の事業の発展や維持に資することを目的に融資を行っています。

資金トレースが重要な理由

運転資金であれば資金繰りを維持して事業の継続を支援するためですし、設備資金であれば将来の業容の拡大や維持に資することを目的にしています。

これらの融資がもし資金使途以外の目的に流用された場合、間違いなく融資先の資金繰りを悪化させることにつながります。

例えば運転資金の融資を例にして考えてみます。

運転資金をもし第三者への貸付金に流用したり、株式の購入に充てたりしたらどうなりますか?

当然に資金繰りの不足が懸念されますし、運転資金融資の返済も心配になります。

つまり銀行としては融資が使途通りに利用されない事態は融資の返済に懸念が生じる事態なのです。

そのため銀行は融資後にその融資がきちんと使途通りに利用されているかどうかの資金トレースを重要な業務として考えているのです。

資金トレースが重要な理由

・資金繰りが悪化すれば融資の返済に懸念が持たれる

設備資金の資金トレースの実務

では設備資金の資金を銀行ではどのように行っているのか、その実務をご紹介します。

融資実行の直後に支払先に振り込む

融資の実行直後に支払先に振り込むことで設備資金の融資が目的外に流用されることを防ぐという方法です。

設備資金の資金トレースについてはこれがもっとも一般的な方法です。

実際に実務においては融資の契約時に支払先への振込伝票を銀行は一緒に預かります。

そして融資実行直後にその振込を実行するのです。

事前に支払先への振込伝票を預かることで設備資金の融資が目的外に流用されることを防止するのです。

融資契約時に支払先の振込伝票も一緒に預かり融資が融資が目的外に流用されることを防止する

融資後の決算書確認による資金トレース

もう1つの資金トレースの銀行の実務としては融資後に初めて提出を受ける決算書にて設備資金の融資が設備投資に利用されているかどうかを確認しています。

例えば製品製造のための機械を設備資金の融資にて購入するとします。

そうするとその後の決算書の有形固定資産の項目に機械が計上されるか、あるいは機械の資産の金額が増加しているはずです。

融資後の決算書の提出を受けてこのような資産項目を確認して資金トーレスを行っています。

ただしこの方法は事後の資金トーレスであり確実性がありません。

そのため実際にはさきほどの振込伝票を一緒に預かって対応する資金トーレス方法が一般的です。

融資後の決算書を確認して融資が使途通りに使われているかどうかの資金トレースを行う

設備資金を流用した場合どうなるか

銀行の資金トレースは厳格ですから、設備資金の融資を他の目的に流用することは難しいですが、仮に設備資金の融資を目的外に流用した場合について説明をします。

トラック購入の設備資金

例えばトラック購入資金として7百万円を設備資金の融資として借入したものの、実際にトラックの購入代金に当てたのは5百万円で、残りの2百万円は材料の仕入資金に充当した場合などです。

これは「資金使途違反」として大きなペナルティを負うことになります。

借入が銀行プロパー融資の場合、最悪全額繰上げ返済を求められます。

また保証協会保証付の融資の場合、この借入を完済しない限り、新たな保証協会保証付融資は利用できなくなります。

設備資金融資の流用とは

設備資金融資の場合、通常銀行には見積書を申し込み時に提出することになります。

銀行はこれにて審査を行い、審査がOKになれば設備資金の融資が実行されます。

その後、材料費の支払が必要になり、そのため当初予定していたトラックよりも安いトラックを購入し、差額の借入金を材料費の支払に充てる場合などが設備資金融資の流用です。

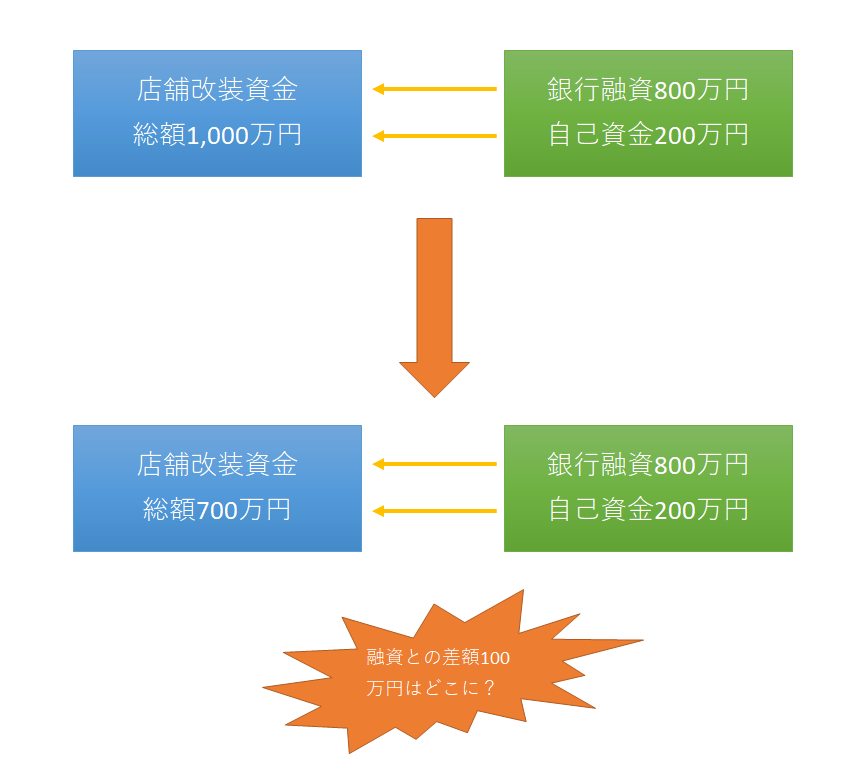

店舗改装の設備投資のケース

また上の図は店舗改装資金のケースです。

上の方の例の場合は融資資金はきちんと改装資金に使用されていますが、下の方は差額の100万円が使途不明です。

もし流用してしまった場合には

万が一このような事態になったときは正直に銀行に話をすることをおすすめします。

銀行から指摘される前に自ら自己申告することをおすすめします。

自ら自己申告をし、流用してしまった理由を正直に話せば、銀行も全額繰上げ返済を求めることは少なくなります。

ただそのままにしておくことは出来ませんので、何らかの別の対応をすることになります。

逆に銀行に何ら報告しないまま、資金の流用が発覚すれば(流用は必ず発覚します)、全額繰上げ返済の要請を受けることが現実的になってしまいます。

設備資金の流用は必ずばれる

借入金は資金使途以外の流用は厳に避けてください。

銀行はプロです。

必ず資金流用の事実を把握します。

見積書の金額が少なくなったとか、一部を運転資金として使用したい場合には、借入実行前に報告しましょう。

報告したからといって、その借入がダメになることはまずありません。

正しい使途で銀行内の審査を再度行えばよいだけです。

設備資金で資金トレースはありますか?のまとめ

以上、設備資金融資の資金トレースについてまとめますと次のようになります。

まとめ

・融資契約時に支払用の振込伝票も預かる資金トレース方法が一般的

・万が一、資金使途違反の場合には融資全額の返済を求められる可能性がある