銀行から融資やローンを借入する際に担保を差し出すことがしばしばあります。

そして担保の代表的なものは不動産担保です。

今回は不動産担保のうち抵当権の抹消について説明をします。

抵当権を抹消しない場合のデメリットについても融資担当の銀行員が説明をします。

質問

住宅ローンを組んでいる銀行に事業資金で新たな借り入れをしました。

その事業資金用として住宅ローンの抵当権のあとに追加で抵当権をつけました。

そして先日事業資金はすべて完済しました。

住宅ローンはまだ残っています。

銀行に事業資金は完済したので、事業資金の借入時に設定された抵当権を抹消するよう依頼をしましたが、担当者は「はずす」と口では言うものの、なかなか抹消してくれません。

住宅ローンがまだ残っているから抹消してくれないのでしょうか?

抵当権抹消とは?基本的な概要を解説

銀行から融資やローンを利用する際に所有する、あるいは融資やローンを利用して取得する自宅などの不動産に担保が設定されることが珍しくありません。

不動産担保の種類としては大きく根抵当権と呼ばれるものと抵当権と呼ばれるものの2種類があります。

このうち抵当権についてその抹消とはどのようなことなのかについて最初に整理をします。

不動産担保の対象

抵当権を含めた不動産担保をなぜ銀行は取るのかといえば、それは将来、融資やローンが返済されない場合に担保となっている不動産の処分、つまり売却をしてその売却資金にて融資やローンを回収することが目的です。

ところで不動産担保ですがその担保の対象になるのは当たり前ですが、融資やローンです。

銀行が1件だけの融資やローンを利用している場合、不動産担保の対象はその1件の融資やローンとなります。

ところが2件とか3件など同時に複数の融資やローンを利用している場合、不動産担保はこれらすべての融資やローンを対象としているのか、それともある特定の融資やローンだけを対象にしているのかが問題になります。

この不動産担保の対象の違いは根抵当権という不動産担保と抵当権という不動産担保にて理解をすることができます。

根抵当権と抵当権

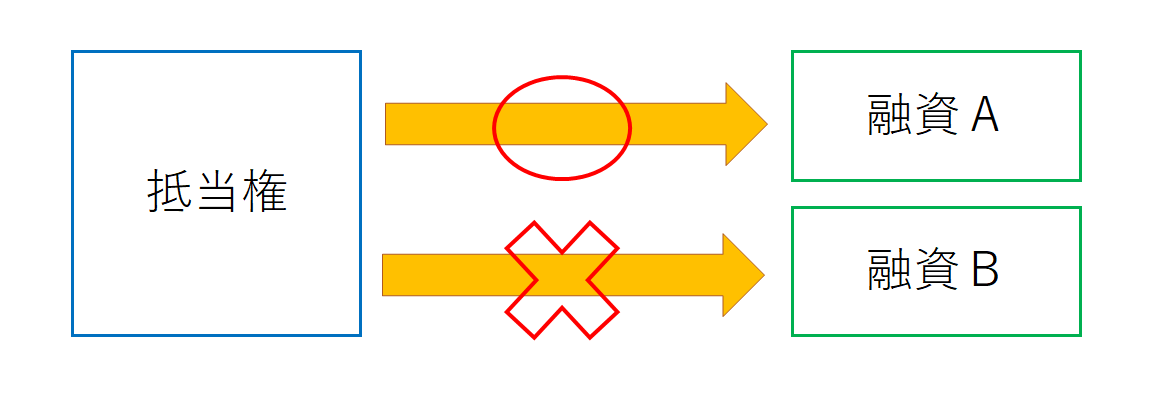

抵当権とは

抵当権とはその不動産が担保する融資を特定するものです。

住宅ローンにおいては購入する自宅不動産は担保に差し出す必要がありますが、住宅ローンの不動産担保はほとんどが抵当権です。

この場合、抵当権の対象となるのは住宅ローンのみです。

仮に住宅ローン以外の借金があったとしても抵当権で担保される融資は住宅ローンのみであり住宅ローン以外は担保の対象とはなりません。

図で示すと次のような関係となります。

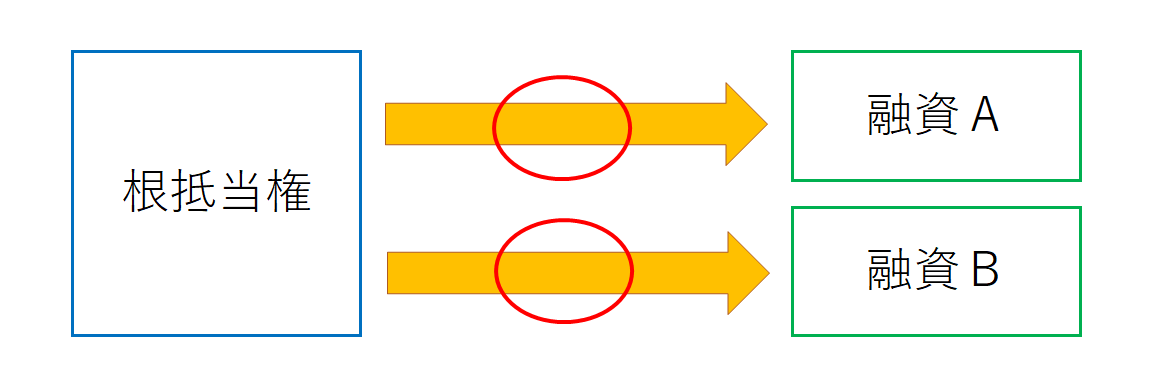

根抵当権とは

これに対して根抵当権はその不動産が担保する融資を特定しないものです。

複数の融資がある場合には根抵当権はすべての融資が担保になります。

さらに根抵当権は将来の融資も担保の対象とします。

今は借入がなくても今後融資を受けた場合、その融資も自動的な担保の対象となるのが根抵当権というものです。

図で示すと次のような関係となります。

抵当権の抹消とは

抵当権の抹消とは抵当権という不動産担保を外すことです。

さきほど説明をしましたように抵当権の効力はある特定の融資やローンを対象にしています。

その融資やローンをすべて返済してしまえば、もう抵当権の対象となる融資やローンは存在しなくなります。

抵当権の抹消とは不動産担保を外すこと

抵当権の不動産登記を抹消する

ところで抵当権という不動産担保は不動産登記簿に抵当権設定という登記がされています。

抵当権の抹消とはその不動産登記簿に設定されている抵当権という登記をなくすことです。

抵当権が抹消されるには

繰り返しですが抵当権というのはある特定の融資やローンを対象にしています。

そのためこの対象となる融資やローンがまだ残っている間は抵当権を抹消することはできません。

抵当権の対象となる融資やローンをすべて返済することで初めて抵当権は抹消されます。

なぜなら抵当権の対象となる融資やローンはもう完済されたのですが、抵当権の対象となる融資やローンはもう存在しません。

対象となる融資やローンがなくなったのですから、もう抵当権の意味がなくなります。

そのため抵当権は抹消されることができるのです。

抵当権の対象となる融資やローンが完済されてはじめて抵当権の抹消が可能となる

抵当権の抹消は自動的にはされない

抵当権の対象となる融資やローンをすべて返済すればもう抵当権の効力はなくなります。

いつでも抵当権を抹消することができるようになります。

ところで抵当権の抹消は対象となる融資やローンがすべて返済されたとしても自動的に抹消されるわけではありません。

不動産登記簿に登記されている抵当権をなくす登記手続きを別途行わないと、抵当権ま抹消されないのです。

抵当権の抹消は自動的には行われず、抵当権の抹消の登記を別途行う必要がある

抵当権抹消を放置するリスクとは

抵当権を抹消しない場合のリスクやデメリットについて説明をします。

ここでは住宅ローンの抵当権を例にして解説をします。

住宅ローンの抵当権

住宅ローンを利用する際には住宅ローンにて購入する自宅不動産に担保が設定されます。

住宅ローンに設定される担保は抵当権です。

抵当権は特定の融資やローンを担保の対象としています。

住宅ローンにおける抵当権の対象はもちろん住宅ローンとなります。

自宅の不動産登記に抵当権が登記されることになります。

住宅ローンを借りると自宅の不動産に抵当権が設定される

不動産への抵当権の登記について

抵当権は不動産の登記簿に登記がされます。

ご承知のとおり、不動産の登記簿は公開されています。

誰でも法務局で他人名義の不動産を含めて登記簿を見ることができます。

そのため住宅ローンで購入した自宅不動産に登記がされた抵当権の存在は誰でも見て確認をすることができます。

不動産への抵当権の登記は法務局で誰でも見て確認をすることができる

住宅ローンを完済すると抵当権の効力はなくなる

住宅ローンの抵当権が担保の対象にしているのは住宅ローンそのものです。

住宅ローンを返済し完済すれば当たり前のことですが住宅ローンはなくなります。

住宅ローンを完済し住宅ローンがなくなるということは住宅ローンを担保の対象にしている抵当権もなくなるということです。

担保の対象となっている住宅ローンがなくなったのですから、抵当権はもう存在意義がなくなるのです。

住宅ローンを完済すれば抵当権はなくなる

抵当権の登記は自動的にはなくならない

このように住宅ローンを完済すれば抵当権の効力もなくなり抵当権は意味をなさなくなります。

しかしだからといって自宅の登記簿に登記がされている抵当権が自動的になくなるわけではありません。

住宅ローンを完済したことによって抵当権の効力はなくなってはいるのですが、不動産の登記から抵当権が自動的になくなるわけではないのです。

住宅ローンを完済しても自宅の不動産登記には抵当権が登記されたままになっているのです。

住宅ローンを完済しても抵当権の登記が自動的になくなるわけではない

抵当権の抹消登記を行うことが必要

自宅不動産の登記から抵当権をなくすには抵当権の抹消登記という手続きが必要となります。

抵当権の抹消登記を行って初めて自宅不動産から抵当権の登記がなくなります。

抵当権抹消を行うには抹消登記の手続きが必要

抵当権の抹消を行わない場合のデメリット

抵当権の抹消登記は行っても良いですし行わなくても良いです。

抵当権の抹消登記を行うかどうかは自由なのです。

しかし抵当権の抹消登記を行わないとデメリットがあります。

それは第三者から見た場合、住宅ローンが残っていると考えられてしまうということです。

さきほど不動産の登記は誰でも見て確認をすることができると説明をしました。

そのため住宅ローンをすべて返済し終わって住宅ローンをもう借りていないにも関わらず、抵当権の抹消登記を行わないと抵当権が登記されたままの状態になっていますから自宅不動産の登記を第三者が見た場合、自宅の所有者は住宅ローンを借りていると感がられてしまいます。

つまり自宅の所有者には住宅ローンという借金を抱えていると考えられてしまうということです。

抵当権の登記を抹消しないと第三者には借金が残っていると考えられてしまう

抵当権抹消手続きの流れと必要書類

このように住宅ローンを完済しても抵当権の登記を抹消しないと第三者にはまだ住宅ローンが残っていると考えられてしまうデメリットがあります。

そのため抵当権の抹消登記を行うことを強くおすすめします。

そして抵当権の抹消の登記は決して難しいものではありません。

抵当権の抹消登記は簡単に行うことができます

抵当権の抹消登記の手続きは簡単

抵当権抹消手続きの全体的な流れ

抵当権の抹消手続きですが、それは抹消登記に必要な書類を手配してそれを法務局にて申請を行うだけです。

そして法務局への抵当権の抹消登記は司法書士に依頼をすることができますし、現実にも司法書士に依頼を行うことが一般的です。

抵当権抹消に必要な書類

抵当権の登記の抹消に必要な書類は抵当権の解除証書と抵当権者の委任状だけです。

住宅ローンでいえば抵当権者は住宅ローンの借入先の銀行となります。

そして抵当権の解除証書は銀行で用意をしてくれます。

住宅ローンの実務においては住宅ローンが完済となれば銀行の方から抵当権の抹消の案内を行ってくれます。

銀行に抵当権抹消のお願いをすれば解除証書や委任状を準備してくれます。

それらの書類を準備して司法書士に依頼をすれば抵当権の抹消登記を行ってくれます。

抵当権抹消をしない場合に起こり得るデメリットとはのまとめ

以上、抵当権抹消をしない場合のデメリットについてまとめますと次のようになります。

まとめ

・しかし抵当権の登記は自動的にはなくならない

・抵当権を抹消しないと第三者から見ればまだ融資やローンを借りていると考えられてしまう

・抵当権の抹消登記は簡単