銀行への融資相談において業績計画などの説明に加えて資金使途の説明が重要です。

融資の資金使途によって銀行の融資審査の考え方も異なってきます。

銀行融資において資金使途は本当に重要なのです。

融資担当の銀行員が説明をします。

目次

資金使途は銀行融資の重要な審査項目です

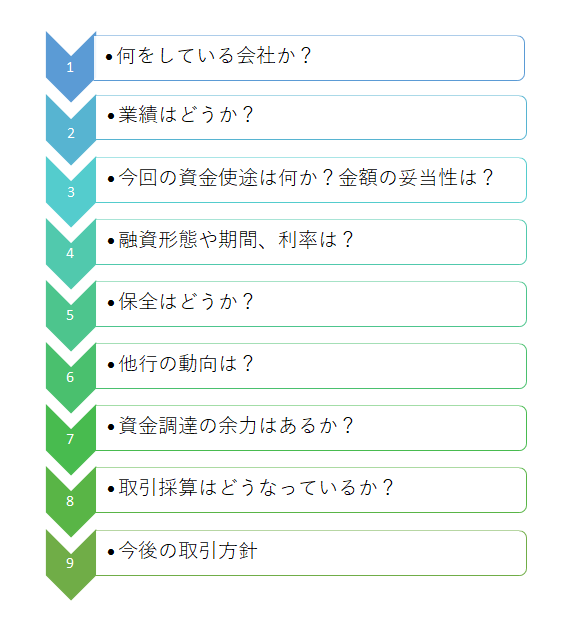

この図は実際で行われている融資審査の手順を示したものです。

銀行での融資審査は基本的にこの順序で行っています。

この審査項目の順番は融資審査の重要順と考えてください。

資金使途は3番目に重要な審査項目

資金使途の関しては3番目にあります。

資金使途はかなり重要な融資審査の項目です。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

資金使途の関する審査の中身

では銀行は資金使途においてどのようなことを審査しているのでしょうか?

銀行融資にふさわしい資金使途かどうか

まずは銀行が行う融資にふさわしい資金使途かどうかという点です。

事業者向けの銀行融資は事業者が事業に必要となる資金を対象にしています。

事業に必要となる資金とはずばり運転資金と設備資金の2つに大別されます。

株式運用するための資金とか、社長を含めた事業者以外への貸付のための資金、違法性があったり社会的な観点から否定的な事柄に要する資金は銀行融資の対象外です。

そのため資金使途の審査においてはそもそもその資金が事業のために必要不可欠な資金なのかどうかを検証しています。

融資の資金使途は事業のために必要不可欠な性格のものかどうか

本当に運転資金が必要なのか?

融資相談の資金使途が運転資金の場合、そもそもその事業者は運転資金が必要な体質なのかどうかも審査します。

運転資金というのは一言で言えば、売上代金回収までの資金繰りのつなぎです。

そのため飲食店や小売店のように基本的に現金商売の事業者においては運転資金は必要ありません。

それにもかかわらず運転資金の融資の申し込みを受けた場合には、実は運転資金以外の資金使途に融資を使用する懸念があります。

そもそも運転資金が必要な事業なのか?

設備投資の目的は?

また設備資金の融資申し込みであれば、その設備投資計画の内容や妥当性、設備投資の効果といったものが銀行融資の審査の対象となります。

設備投資に妥当性がなければ設備資金の融資は謝絶することとなります。

設備投資の妥当性はあるのか?

資金使途が不明確な場合

そしてそもそも融資の資金使途が不明確な場合には銀行の融資審査はその時点でストップします。

資金使途が不明確では融資審査を行うことがそもそもできません。

銀行に融資申し込みを行う場合には資金使途をきちんと明確にすることがとても重要です。

資金使途が不明確であればその時点で銀行は融資を断る

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

銀行融資の資金使途に関する審査の実例

それでは実際の銀行融資の資金使途に関する審査の実例をご紹介します。

利益が黒字であっても融資はしない

ある運送業の会社から銀行融資の申し出を受けました。

結果としてこの会社からの融資の申し出はお断りすることになりました。

社長からは

「利益が上がっているのになぜ銀行は融資に応じないのか?」と。

確かにこの会社の利益は毎期黒字で決して赤字ではありません。

しかし貸借対照表のバランスが悪すぎるのです。

具体的には社長や第三者への多額の貸付金。

関連会社と思われる会社への多額の出資金。

貸付金などは銀行融資にふさわしい資金使途ではありません。

資金流用の懸念

この会社からは新たな受注が増えつつあるので、あくまで運転資金としての銀行融資の申し出なのですが、貸借対照表のバランスの悪さから、たとえ運転資金として銀行融資を実行しても、貸付金や出資金などに流用される懸念があります。

貸付金など本業以外の資産のことを銀行ではよく「雑資産」と呼んでいますが、程度を超えた雑資産の存在は本業以外の部分に銀行融資が実質的に流用される懸念が大きいのです。

また雑資産は基本的には利益を生み出すことはないため、会社の資金が固定化し、ひいては銀行融資の返済可能性が低くなる懸念があります。

銀行融資の審査において返済可能性は当然大切ですが、何に使われるか、つまり銀行融資の資金使途も大きな重要ポイントなのです。

今回の運送業の会社の場合、利益は出ていますから返済可能性はそれほど問題ではないかもしれませんが、雑資産が多く実質的にそこに銀行融資が流用される懸念、つまり資金使途面が問題になったのです。

なぜ資金流用がいけないのか

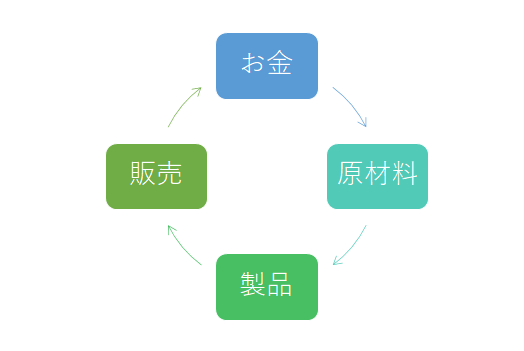

例えば銀行が運転資金として融資をしたとします。

この場合、銀行は次のような資金として利用されることを想定しています。

もちろんこの図以外に給料や家賃の支払いなどに充てられることも想定しています。

およそ運転資金は事業の継続に必要な資金を融資対象としています。

そしてこのように使わることで融資先が存続し利益を獲得し成長することを期待しています。

ところが運転資金ではなく、第三者への貸付に運転資金が流用されたとなると運転資金に必要な資金がそれだけ不足することになります。

それは資金繰りの圧迫を招きます。

また第三者への貸付は往々にして戻ってこない可能性もあり、貸付にて利益を上げることも期待出来ません。

つまり融資先の事業の継続や発展には何の役にも立たないのです。

このような使途に融資が流用されてしまえば、銀行がもっとも恐れる融資した資金が回収出来ないというリスクも大きくなってしまいます。

このような危険のある、傾向のある会社には資金が必要だからと言って安々と融資を検討することは出来ないのです。

銀行融資における資金使途の重要性のまとめ

以上、銀行融資における資金使途の重要性についてまとめますと次のようになります。

まとめ

・運転資金であっても本当に運転資金が必要なのかどうかを銀行は検証する

・資金使途以外に流用される懸念がある場合には銀行は原則として融資に応じない