運転資金の融資に対して信用保証協会や銀行が利用状況、つまり資金使途を事後チェックしているかどうかという質問です。

答えは運転資金の資金使途は事後チェックをしています。

運転資金融資の資金使途の管理について融資担当の銀行員が説明をします。

目次

資金使途の重要性

信用保証協会や銀行にとって融資の資金使途はとても重要な位置づけです。

信用保証協会や銀行は事業者が事業で必要とする資金を融資によって支援することにより、事業者の事業の成長や維持に貢献することを重要な目的としています。

また事業者は銀行からの融資を使途通りに利用することで事業の資金繰りが安定するという側面もあります。

資金繰りの安定は融資の返済には欠かせない要素ですから、融資の資金使途については銀行は非常に注視をしています。

信用保証協会や銀行にとって融資の資金使途は極めて重要な要素

融資の資金使途のチェックは銀行が行う

中小企業向けや個人事業主向けの融資においては信用保証協会がしばしば登場しますが、実は信用保証協会は融資そのものは行いません。

融資を行うのは銀行などの金融機関が行います。

そのため融資の資金使途の事後チェックは融資を行った銀行等が行います。

信用保証協会は資金使途の事後チェックを行わないということではなく、事後チェックは銀行に任せているということです。

そして銀行が資金使途を事後チェックして資金使途違反が発覚した場合には銀行から信用保証協会に報告が行く仕組みとなっています。

融資の資金使途の事後チェックは銀行が行う

運転資金の資金使途の事後チェックの方法

では具体的に銀行は運転資金の資金使途の事後チェックをどのように行っているのかを説明します。

口座の出金明細を確認

運転資金の資金使途の事後チェックはまずは融資後の預金口座の出金明細を確認します。

運転資金として融資の資金が使われているか、運転資金以外に融資が流用されていないかは口座の出入りを見ればほぼわかります。

仮に運転資金の融資を受けた会社の口座から社長の個人口座に資金が振込をされていれば、それは明らかに運転資金ではありません。

資金使途違反です。

運転資金の資金使途の事後チェックは口座の出入りを見て行う

決算書で資金使途を事後チェック

預金口座の出入りの事後チェックすることに加えて、融資後の決算書にて運転資金の資金使途の事後チェックも行っています。

銀行は融資後に提出を受けた決算書にて前回の融資が何に使われたのかを断定的にはないにせよ類推することが出来ます。

例えば融資後の決算書の貸借対照表や付属明細を見て、融資したにも関わらず全体の借入金残高が増えていなければ、他の借入金を返済したことが類推出来ます。

銀行の融資資金で直接、他の借入金を返済したのではないにせよ、例えば売上金でもって他の借入金を返済したとしても、融資資金がなかったならば、他の借入金の返済には回さず、次の仕入資金などに充当することが一般的です。

他の借入金が返済できたのは、融資資金があったからと考えることが出来るのです。

また融資後の貸借対照表で第三者への貸付金が増加していれば、融資資金でもって第三者へ貸付を実施したことが考えられます。

融資資金でもって直接貸付金に充当せず、さきほどのように売上金でもって貸付金に充当したとしても、融資資金がなければ第三者への貸付が出来なかったはずです。

決算書による資金使途の事後チェックにより銀行が資金使途違反を指摘する事例は決して少なくありません。

融資後の決算書を見て運転資金の資金使途の事後チェックを行っている

運転資金の融資で他の運転資金借入を返済することは資金使途違反か?

ところで時々質問を受けるのですが、運転資金の融資で他の運転資金借入を返済してももともと運転資金として使った借入金であるから資金使途違反にはならないのではないかという質問です。

今回の運転資金の融資の方が現在借入している運転資金融資よりも金利が低いために、他の運転資金融資を返済するという理由です。

答えは資金使途違反です。

運転資金の融資で他の運転資金の借入を返済することは資金使途違反

運転資金とは

運転資金というのは商品や原材料の仕入資金、人件費や事務所の家賃などの諸経費ほか、およそ事業を継続するために必要な資金全般のことを言います。

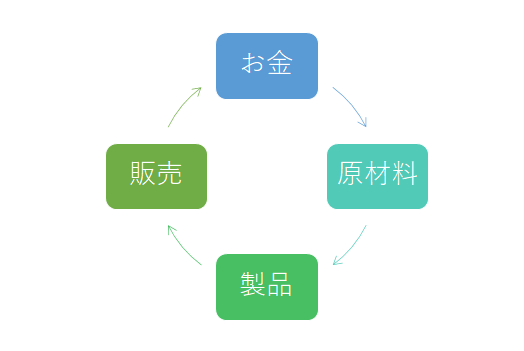

次の図(製造業を想定)は事業において一般的なお金の流れを示したものです。

このお金の循環において、つまり事業活動において必要な資金を融資するのが運転資金の代表的な事例です。

運転資金にて事業活動で必要となる資金繰りを支援する、これが運転資金融資です。

運転資金は銀行融資の中でももっとも多く一般的なものです。

他の借入金の返済はそれが運転資金の借入であっても運転資金の資金使途ではありません。

仮に新たな融資で別の融資を返済するということはそれは融資の単なる借換です。

すぐにはわからないが・・・

正直なところ運転資金として銀行が融資した資金を例えばその銀行以外の借入金の返済に充当しても、融資した銀行は何に使ったのかはすぐには知ることが出来ません。

銀行は他の銀行口座の動きを知ることは出来ませんから。

また他の借入金以外に、たとえば車を購入したり、第三者に貸付けたりしても銀行はすぐには知ることができないこともあります。

設備資金の場合は業者への支払いなどに際し、業者からの領収書を徴求したりして、銀行融資の資金使途を厳格に管理することが出来ますが、運転資金はさきほども説明したようにおよそ事業全般に関わる資金使途ですから、使い道は多岐にわたっており、現実的には何に使用したのかを管理することが出来ないのです。

しかしこのようなケースでもさきほどの決算書による資金使途の事後チェックにより銀行は資金使途違反を見抜きます。

取引先との信頼が大切

運転資金というのはその使途が厳格に捕捉されない側面がありますので、>銀行は顧客に運転資金を融資するにあたっては、その顧客が運転資金に充当することを信頼して融資を行っています。

直接的にはないにせよ、結果として運転資金以外の使途に融資資金が流用されている場合は、その顧客に「うそをつかれた」ということになります。

そうすれば当然ながらその顧客に対する取引方針は慎重になり、追加融資は見送りなどの方針を取ることもあります。

現実的には資金使途違反を行った取引先に対して銀行は二度と融資を行いません。

銀行融資は資金使途どおりに使用することがその銀行との長く信頼のある関係を築くためにも不可欠のことがらです。

資金使途違反をした取引先に対して銀行は二度と融資を行わない

信用保証協会や銀行が運転資金の資金使途を事後チェックしてくることはありますか?のまとめ

以上、信用保証協会や銀行が運転資金の融資の資金使途を事後チェックするかどうかについてまとめますと次のようになります。

まとめ

・事後チェックは預金口座の出入りを見て行う

・さらに融資後の決算書にて資金使途の事後チェックを行う

・資金使途違反を銀行は必ず見抜く