個人事業主として事業を営む場合、会社と同じように運転資金が必要となります。

特に「運転資金が足りない」「融資を受けたいが方法が分からない」といった悩みを持つ方に、運転資金の基礎知識から、融資の種類・申込方法・注意点まで、初心者にも分かりやすく解説します。

融資担当の銀行員が説明をします。

目次

個人事業主の運転資金とは?基礎知識を徹底解説

会社が事業を行う上で運転資金が必要であることはよく耳にされると思いますが、まったく同じことが個人事業主にも当てはまります。

運転資金とは、日々の事業活動を円滑に行うために必要な資金のことです。

仕入れや人件費、家賃、光熱費、広告費など、事業を継続するために毎月発生する支出をカバーする役割があります。

運転資金が不足すると、仕入れができなくなったり、従業員への給与が遅れたりと、事業運営に大きな支障をきたします。

そのため、安定した事業運営には運転資金の確保が不可欠です。

会社と個人事業主では規模の大小の違いがありますが、事業を行うということでは会社と個人事業主に違いはありません。

そのため会社が運転資金が必要であることと同様に個人事業主においても運転資金が必要となります。

運転資金が必要となる理由

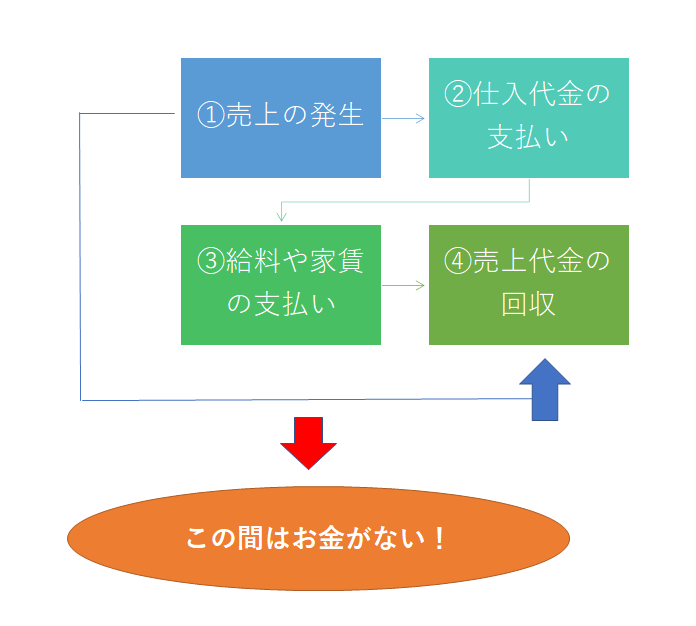

この図は運転資金が必要となる仕組みを簡単に示したものです。

飲食業など一部の現金商売を除いて、多くの事業は掛売りで行われています。

つまりツケで物やサービスを販売しているということです。

ツケで販売をしているわけですから売上が発生した時点ではまだその代金を回収することはできません。

売上代金は販売先との取り決めによって、後日に販売先からの振込などの方法で回収することになります。

しかし後日、売上代金を回収するまでの間に仕入代金の支払いや給与や家賃といった経費の支払いがあります。

売上代金がすぐに手元に入ってくるのであれば、これらの支払いに売上代金を充てることができるのですが、売上代金は後日になって手元に入ってきますから売上代金を当てにすることができません。

運転資金とはこの売上代金が回収されるまでの間に必要となる資金のことです。

この運転資金が必要となる理由は会社であれ個人事業主であれまったく同じです。

そのため個人事業主においても運転資金は必要となるのです。

個人事業主も会社とまったく同じ理由で運転資金が必要となる

運転資金と設備資金の違い

銀行の事業資金の融資は運転資金の他に、もう1つ設備資金も代表的な融資の資金使途となります。

もちろん個人事業主においても運転資金だけではなく設備資金の融資も利用をすることができます。

以下では運転資金と設備資金の違いを説明します。

運転資金と設備資金の違いは何に使う資金なのか、つまり融資の使途・目的の違いです。

運転資金の主な使途

運転資金の主な使途はさきほどの図でも示したとおり、仕入代金の支払いや人件費や家賃など経費の支払いが主な使途です。

逆に第三者への貸付や株式等への投資は運転資金融資の使途ではありませんので注意をしてください。

運転資金は仕入代や経費の支払いが主な使途

設備資金の主な使途

設備資金とは事業で必要となる固定資産を取得するための資金となります。

具体的には店舗の新規取得資金や既存店舗の改装資金、製造機械の購入、車両の導入などが主要な設備資金の使途となります。

設備資金は店舗や機械、車両など事業を行う上で必要となる固定資産を取得のために必要となるもの

運転資金が必要となる主なケース

運転資金が必要となる理由は先ほど説明をしましたように、売上代金がすぐには手元に入ってこないため、その間の仕入代金の支払いなどのために必要となります。

以下では個人事業主において運転資金が必要となる具体的なケースを説明します。

売上代金が回収されるまでの間の資金繰り

まずは運転資金が必要となる代表的な理由である売上代金が回収されるまでの間に発生する仕入代金の支払いなどの資金に備えるためのものです。

これまで説明をしてきた運転資金が必要となる代表的な理由です。

会社に限らず個人事業主においてもまったく同じ理由で運転資金が必要となります。

売上代金が回収されるまでの間に発生する仕入代等の各支払いのために運転資金が必要となる

在庫を準備する

会社に限らず、個人事業主の事業においても製品を製造するための原材料や販売するための商品、つまり在庫をあらかじめ用意しておくことは必要です。

在庫を準備するということは広い意味で仕入に相当します。

また在庫はそれは売れて初めて売上となりその代金を回収することができます。

したがって在庫を準備する時点ではまだ売上そのものが発生していませんから、当然に手元に売上代金は入ってきていません。

そのため在庫を準備するために資金、つまり運転資金が必要となるのです。

在庫を準備する時点ではまだ売上は発生しておらず売上代金は手元にない。だから運転資金が必要。

販売先からの入金遅延

販売先から今月末に売上代金が回収できる予定であったが、販売先から来月まで待ってくれと言われた・・・。

販売先自身の資金繰りがきつく売上代金を支払うことができない。

このような事態は避けたいことは言うまでもないことですが、現実にはありうることです。

もしこのような事態に遭遇してしまった場合、予定していた売上代金が手元に入ってこないわけですが、別途資金を準備する必要が出てきます。

そのため運転資金が必要となります。

販売先から入金遅延は予定していた売上代金が使用できないということ→運転資金という資金が必要となる

売上の増加や新規事業の開始

売上が増加している局面ではたしかに入ってくる売上代金が多くなるのですが、その一方で仕入等の支払資金も多くなります。

そのため売上が増加すると一見、資金繰りは楽になりそうですが実はその反対で運転資金が今まで以上に必要となり資金繰りが悪化するのです。

また新規事業を始めるということは新たな仕入等の支払いが先行することになりますので、やはり運転資金が必要となります。

売上増加は一見、資金繰りが楽になりそうですが実際は運転資金がより多く必要となり資金繰りがタイトとなる

運転資金が不足した場合の経営への影響

事業においては売上を増やすことはもちろん大切なことなのですが、もっとも大切なことは資金繰りを安定させることです。

もし資金繰りの中心である運転資金が不足した場合、事業にどのような影響が出てくるのかを整理します。

運転資金が不足すると次のような重大な影響が出ます。

運転資金不足の影響

・社員への給与の支払いができなくなる→社員が退職する

・家賃や水道光熱費などの経費の支払いができなくなる

現実的には倒産を招く

運転資金が不足すると上記のような重大な影響が経営に生じます。

仕入ができなければ事業を継続することはできません。

給料が払えなければ従業員は辞めていきますから、やはり事業を継続することはできません。

家賃や水道光熱費などの経費においても同様です。

つまり運転資金が不足すると現実的には事業を継続することができなくなり、事実上は倒産に至るということです。

黒字倒産

黒字であろうと運転資金が不足した場合の影響は上記と同じです。

つまり運転資金が不足すると黒字倒産を招くということです。

個人事業主が運転資金を調達する主な方法

これまで説明をしてきましたように個人事業主であっても会社の場合と同様に運転資金が必要となります。

そのため個人事業主においても運転資金を調達する必要があります。

以下では個人事業主における代表的な運転資金の調達方法を説明します。

自己資金での運転資金を確保

もっとも手っ取り早い方法は個人事業主が個人して蓄えている資金を事業の運転資金に利用することです。

自分のお金を運転資金に利用するのですから借入のような利息も発生しませんし、返済の必要もありません。

したがって個人事業主が個人として保有している自己資金が運転資金の調達手段としてはもっとも良いと言えます。

しかし当たり前ですが、自己資金には限度があり、事業拡大や急な資金需要には対応しきれない場合もあります。

また、自己資金を使い切ってしまうと、予期せぬトラブル時に対応できなくなるリスクもあるため、計画的な資金管理が重要です。

親族・知人からの借入

親族や知人からの借入は、金融機関よりも柔軟な条件で資金を調達できる点が魅力です。

利息や返済期間についても相談しやすく、急な資金ニーズにも対応しやすい方法です。

しかし、返済が滞った場合には人間関係に悪影響を及ぼすリスクがあるため、借用書を作成し、返済計画を明確にしておくことが大切です。

「金の切れ目は縁の切れ目」とよく言われますが、それは実際にそうであることが多いです。

親族や知人から運転資金を借入することは魅力的なことであることは事実ですが、以下で説明する銀行などの金融機関から借入する以上に注意を要する側面もあります。

銀行などの金融機関から運転資金の融資を利用する

個人事業主が運転資金を調達する方法の最後は銀行などの金融機関から運転資金の融資を受けて調達する方法です。

この運転資金の調達方法がもっとも多いケースです。

実際にも多くの個人事業主が銀行などの金融機関から融資を受けて運転資金を調達しています。

銀行などの金融機関の運転資金融資活用のポイント

それでは銀行などの金融機関から運転資金の融資を受けるポイントを説明します。

個人事業主も銀行などから融資が受けられる

ます最初に説明をしておきたい点は個人事業主も銀行などの金融機関から運転資金の融資が受けられるということです。

銀行などの金融機関から運転資金の融資を受けられるのは会社だけではありません。

個人事業主も銀行などの金融機関から運転資金の融資を受けることが可能です。

銀行などの金融機関の運転資金融資の特徴

銀行などの金融機関の融資審査では、事業の安定性や収益性、過去の取引実績、信用情報などが重視されます。

また、融資金額や商品によっては担保や保証人が必要となる場合もあります。

信用保証協会の保証付き融資

民間銀行の個人事業主向けの運転資金の融資においては基本的に信用保証協会の保証制度を利用した融資となります。

信用保証協会とは個人事業主が銀行などから融資を受ける際に保証人になってくれる公的機関です。

個人事業主は一般的に会社に比べると規模が小さくどうしても事業基盤がぜい弱です。

事業基盤がぜい弱だということは融資の返済能力が弱いということにつながります。

融資の返済能力がぜい弱であると銀行などの金融機関は融資の焦げ付きを恐れて積極的に個人事業主には融資をしないことになります。

そこで登場するのが信用保証協会です。

信用保証協会という公的機関が融資の連帯保証人になってくれるのであれば、銀行なども安心して個人事業主に融資を行うことができるようになります。

このようなこともあり個人事業主向けの運転資金を含めた銀行などの融資は信用保証協会の保証制度を利用した融資形態になることが大半です。

個人事業主向けの運転資金融資は信用保証協会の保証制度を利用したものとなる

個人事業主が銀行から融資を受けやすくするためのポイント

それでは個人事業主が銀行から運転資金の融資を受けるにあたってのポイントを説明します。

なぜ運転資金が必要なのか、その理由を説明する

まずはなぜ運転資金の融資が必要なのか、その理由を明確に銀行に説明ができるようにしてください。

運転資金が必要となる理由を大別すると次のとおりとなります。

運転資金が必要となる理由

・売上代金の回収期間が長くなり運転資金が必要

・在庫を仕入するために運転資金が必要

・仕入代金を早く支払うことになったため運転資金が必要

・赤字のため資金繰りが苦しく運転資金が必要

これらの運転資金が必要となる理由には前向きな要因や後ろ向きな要因があるのですが、いずれにしても運転資金が必要となり理由をきちんと銀行などに説明ができるようにしてください。

なぜ運転資金が必要なのかその理由がわからないと、銀行の融資審査は前に進みません。

今後の業績と資金繰りの見通し

融資ですから返済していかなければなりません。

銀行に運転資金の融資がきちんと返済ができるということを説明するために、今後の業績の見込みや資金繰りの見通しを説明できるようにしてください。

運転資金が必要となる理由は明確になっても、きちんと返済ができるのどうかを示せないとやはり銀行の融資審査は厳しくなってしまいます。

事業計画などを準備しながら銀行に説明ができるようにしてください。

一定の自己資金があると良い

例えば運転資金が1,000万円必要だとします。

この場合において自己資金で200万円は用意ができるので、残りの800万円を銀行に運転資金融資を申し込む場合と、1,000万円全額で申し込む場合でははるかに800万円を申し込む方が銀行の融資は通りやすくなります。

必要な運転資金をすべて融資で依存するのではなく、いくらかでも自己資金も出しながら残りを運転資金の融資で調達したいといった申込みの方が、はるかに銀行の姿勢はソフトになり融資が通りやすくなります。

個人事業主は生活費と事業資金をきちんと区別するべき

さて個人事業主には事業者としての顔と純粋に個人としての顔の2つの顔を併せ持っています。

この2つの顔を併せ持っているからこそ個人事業主には注意をすべき点があります。

運転資金の融資は個人事業主としての融資

運転資金は事業において必要となる資金です。

したがって運転資金の融資は個人事業主が事業活動において必要となる資金を対象としています。

純粋の個人として必要となる資金を対象にしているものではありません。

個人事業主の場合、生活費と事業資金の区別が曖昧になりがちですが、運転資金の融資では明確な区分が求められます。

事業用の口座を分けて管理するなどして生活費と事業経費をしっかり分離しましょう。

資金使途が不明確だと、審査で不利になります。

個人事業主は事業で使用する資金を純粋に個人で使用する資金を明確に分けて管理すべき

銀行の運転資金融資以外の調達方法

それでは個人事業主の運転資金について銀行の運転資金融資以外の調達方法をご紹介します。

ビジネスローン

ビジネスローンはカード会社や消費者金融会社、信販会社に代表されるいわゆるノンバンクが提供している事業者向けの融資です。

ビジネスローンは、比較的審査が早く、無担保・無保証人で利用できる商品が多いのが特徴です。

また銀行の融資審査基準に比べてビジネスローンは低い審査基準となっていますから、銀行から運転資金の融資を受けられない場合、次善策としてノンバンクの利用が考えられます。

金利が銀行より高いなどノンバンクには不利な点もありますが、事業で必要な運転資金の有力な調達先であることは事実です。

ビジネスローンを利用して運転資金を調達することも可能

カードローンやクレジットカード

カードローンやクレジットカードは基本的に純粋に個人として必要となる資金を対象にした商品です。

したがってカードローンやクレジットカードを事業用に利用することは正直お勧めできません。

しかしいざという時にカードローンやクレジットカードが手元にあると安心できることは事実です。

カードローンやクレジットカードを事業用として使用することはお勧めしない

ファクタリングを利用した運転資金の調達

次はファクタリングを使用した運転資金の調達です。

ファクタリングは代金の回収がまだこれから先である売掛債権をファクタリング会社に売却することにより運転資金を調達する方法です。

ファクタリングは、売掛債権を早期に現金化できるため、入金待ちの資金繰りに有効です。

手数料が発生しますが、審査が比較的緩やかで、銀行融資が難しい場合の代替手段として活用されています。

運転資金融資後の資金管理の失敗例

運転資金の融資を受けた後、資金使途が曖昧になったり、生活費と事業資金を混同したりすると、資金管理がうまくいかなくなります。

また、返済計画を守れずに延滞が発生すると、信用力が低下し、次回以降の融資が難しくなります。

運転資金の融資を事業資金以外に使用することは融資の資金使途違反です。

銀行は資金使途違反には全額返済を求めるなど厳しい対応を取ってきますので、運転資金の融資は必ず事業用として使用する管理が非常に大切です。

運転資金の融資は必ず事業資金に使用すること

個人事業主の運転資金融資の相談事例

それでは以下では参考までに個人事業主の運転資金融資に関する具体的な相談事例をご紹介します。

質問

個人事業主です。

資金繰りが苦しくなってきたので運転資金の融資を受けたいと考えています。

しかし個人事業主では銀行から運転資金の融資を受けることは無理だと聞いたことがあります。

個人事業主では銀行から運転資金の融資は受けられないのでしょうか。

運転資金の融資対象

運転資金とは事業を行っていることで発生する資金需要です。

つまり事業を行っていることが運転資金の融資の前提条件となります。

事業は会社の形態でも個人事業主の形態でも行われています。

したがって運転資金の融資対象は事業を行っている会社と事業を行っている個人事業主となります。

つまり個人事業主も銀行の運転資金の融資対象です。

個人事業主だからということで銀行から運転資金の融資が受けられないことはまったくありません。

現に実に多くの個人事業主が銀行から運転資金の融資を受けています。

個人事業主向け運転資金融資の形態

個人事業主だからということではないのですが、一般的に個人事業主の事業規模は会社に比べて小さいと言えるでしょう。

事業規模が小さいということは客観的に見るとどうしても信用力が乏しいと考えられてしまいます。

そのため個人事業主向けの銀行の運転資金融資では信用保証協会の保証制度を使って融資となることが圧倒的です。

信用保証協会は個人事業主の味方

信用力が乏しいということは融資を行う銀行からすると返済に懸念が持たれる融資対象先となります。

銀行は融資はきちんと返済してもらわなければなりません。

そのため信用力が乏しい先には正直なところ銀行は融資を行いたくありません。

したがってそのままでは個人事業主に対して銀行は融資に消極的となってしまいます。

これでは個人事業主は運転資金が必要だとしてもスムーズに銀行から運転資金の融資が受けられないということになってしまいます。

そこで登場するのが信用保証協会です。

信用保証協会は公的機関であり、その役割は返済の保証人になってくれることです。

銀行としては公的機関である信用保証協会が融資の保証人になってくれれば、信用力が乏しい個人事業主向けにも安心して融資を行うことができるようになります。

個人事業主向け融資は一般的に保証人が不要

会社向けの銀行の融資では会社の代表取締役、つまり社長が融資の連帯保証人になることが一般的です。

これに対して個人事業主向けの融資の場合には信用保証協会の保証制度を利用することにより、一般的に保証人不要で銀行から融資を受けることができます。

個人事業主向けの銀行の融資では保証人が原則不要というのが1つの大きな特徴となっています。

【初心者向け】個人事業主が運転資金を融資で調達する方法と注意点のまとめ

それでは【初心者向け】個人事業主が運転資金を融資で調達する方法と注意点についてまとめますと次のようになります。

まとめ

・銀行に運転資金の融資を相談する際には⑴なぜ運転資金が必要になったのかの理由を説明する⑵今後の業績と資金繰りの見通しの説明を必ず行うこと

・必要な運転資金全額を融資に依存するのではなく、一定の自己資金があると融資審査に有利

・銀行融資以外の運転資金の調達方法としてはビジネスローンやファクタリングがある

・運転資金の融資は必ず事業で必要となる資金に使用することが大切