業績の悪化や資金繰り難の理由などにより借入金の返済が苦しくなった場合に銀行に返済条件変更(リスケ)の相談を行うことができます。

融資がある銀行が1つだけではなく複数ある場合に返済条件変更(リスケ)の相談をどのようにしたら良いのかを説明します。

複数の銀行への返済条件の交渉のキーワードは平等です。

融資担当の銀行員が説明をします。

目次

返済条件変更(リスケ)の交渉原則

複数の銀行から融資を受けている場合には返済条件の交渉はすべての取引銀行に相談をし、平等の条件で返済条件の交渉を行うのが原則です。

この銀行は返済条件の交渉を行うが、あの銀行はそのまま返済を続けるといったことは通用しません。

返済条件の交渉を行うのであればすべての取引銀行は平等の条件で行うことが必要です。

返済条件を変更する銀行との交渉のキーワードは平等

返済条件を変更する交渉に対する銀行の本音

銀行から融資を受ける際には今後の返済条件を含めてきちんと契約を行ったうえで融資が実行されます。

返済条件が曖昧な銀行の融資は存在しません。

銀行は当初契約をした返済条件に従って融資を回収していくことを前提にしています。

返済条件を緩和する、つまりリスケは銀行としては融資の回収が当初より遅れることになります。

貸倒引当金のコストが増加する

そして返済条件を緩和した融資債権は回収に懸念がある債権として、銀行は通常よりも多くの貸倒引当金を積み増す必要があります。

貸倒引当金はコストですから、返済条件を変更することは銀行にとっては余計なコスト負担を強いられることになります。

そのため銀行の本音としては返済条件の交渉には応じたくないということになります。

返済条件の交渉には応じたくないというのが銀行の本音

社会的要請により返済条件の交渉に応じている

しかし業績が悪化し資金繰りに苦労している事業者に対して一切返済条件の交渉に銀行が応じないとなれば、それは事業者の資金繰りをさらに悪化させることにつながってしまいます。

また銀行は事業者の資金繰りを支援する社会的な役割を担っています。

銀行の監督官庁である金融庁からも返済条件の変更要請には柔軟に対応を行うように指導を受けています。

そのため銀行の本音はともかくとして融資先からの返済条件の変更の相談には柔軟に丁寧に銀行は対応をしています。

実際には返済条件変更の交渉に銀行な柔軟に対応をしている

複数の銀行に対する返済条件変更の交渉の実践

それでは複数の銀行から融資を受けているケースにおいて返済条件を緩和する交渉を行うポイントを説明していきます。

まずは主力銀行に相談

複数の銀行から借入がある場合、返済条件変更(リスケ)の相談・交渉はまず主力銀行から始めましょう。

返済条件変更(リスケ)はさきほども説明したように融資を受けているすべての取引銀行に相談・交渉を行う必要がありますが、返済条件変更(リスケ)に応じるかどうかの判断において主力銀行の方針が他の取引銀行の判断に大きな影響を与えます。

主力銀行が返済条件変更(リスケ)に応じなければ他の取引銀行が返済条件変更(リスケ)に応じる可能性はゼロです。

逆に主力銀行が返済条件変更(リスケ)に応じれば他の取引銀行も応じる可能性がかなり高くなります。

主力銀行の判断は返済条件変更(リスケ)の交渉の成否に最大の鍵を握っていますからまずは主力銀行に相談を行うようにしましょう。

返済条件の交渉はまずは主力銀行から始める

それぞれの銀行毎に返済条件の交渉を行う

主力銀行から返済条件変更(リスケ)に相談・交渉を行い、基本的に返済条件変更(リスケ)に応じる方向性を得たら他の取引銀行に順に相談・交渉を行ってください。

他の銀行に相談に行くと必ず「主力銀行には相談を行ったか?」「主力銀行は同意をしているのか?」といった質問が必ずといって良いほど投げかけられると思います。

その場合にはすでに主力銀行に相談を行い、基本的に同意をする旨の回答を得ていることを伝えればよいのです。

主力銀行の同意を得た後に他の銀行に返済条件変更の相談・交渉を行う

返済条件変更(リスケ)は基本的にプロラタ方式

複数の銀行から融資を受けている場合、返済条件変更(リスケ)は基本的にプロラタ方式によって行われます。

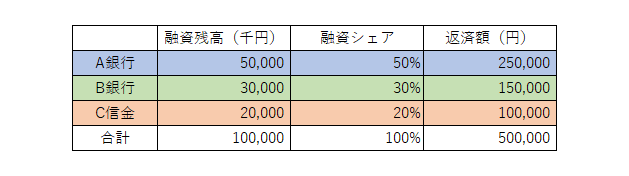

プロラタ方式とは

プロラタ方式とは各取引銀行の融資残高に応じて返済額を割り振ることです。

例えばA銀行、B銀行、C信金の3つの銀行(信用金庫)と取引があり、A銀行からは50,000千円、B銀行からは30,000千円、C信金からは20,000千円の融資を受けているとします。

融資の合計額は1億円になります。

そしてA銀行、B銀行、C信金の融資シェアはそれぞれ50%、30%、20%となります。

毎月の返済を合計で500千円を行うとした場合、銀行毎の返済額はそれぞれの融資シェアに応じて割り振ることをプロラタ方式と呼ばれています。

複数の銀行で返済条件変更(リスケ)を行う場合にはこのプロラタ方式で行われ、ある特定の銀行だけ融資シェアよりも多く返済するということは原則として認められません。

すべての銀行に返済条件変更の相談・交渉を行うこと

複数の銀行から融資を受けている状態で返済条件変更(リスケ)を相談する場合、「あの銀行は金利が高いから多めに返済したい」とか「あの銀行は残高も少なく返済額も大したことがないので今まで通りの条件で返済をしたい」といったことは原則として認められません。

あくまでも複数の銀行が平等な条件で返済条件変更(リスケ)に応じるのが原則となります。

複数の銀行から借入がある場合の返済条件変更交渉のまとめ

以上、複数の銀行から融資を受けている場合に返済条件を変更する相談・交渉を行う場合についてまとめますと次のようになります。

まとめ

・主力銀行から同意を得たうえで他の銀行に返済条件を変更する相談・交渉を行う

・返済条件変更はすべての銀行に対して行うこと

・返済条件変更の相談・交渉は全銀行同条件で行う