銀行の融資ではないが融資と同じ資金調達の方法としてファクタリングがあります。

ところでファクタリングには2社間ファクタリングというものと3社間ファクタリングというものがあります。

2社間ファクタリングと3社間ファクタリングの違いについて融資担当の銀行員が説明をします。

目次

ファクタリングとは

まず最初にそもそもファクタリングとは何かについて簡単に整理をします。

ファクタリングとは

飲食業に代表される現金商売ではなく掛売りで事業を行っている場合、売上代金は売上先との取り決めによって決まっている日に後から回収することになります。

この後から回収することになる売上先に対する債権を売掛債権と呼んでいます。

そのままであると売上先との取り決めた日にならないとその売掛債権は現金化しませんから、それまでは資金として使用することはできません。

その売掛債権を売却することにより即時に現金化して資金として使用することができる資金調達方法がファクタリングです。

ファクタリングは銀行が行っている手形割引と非常によく似たスキームとなっています。

なおファクタリングについての説明はファクタリングは融資ではありませんの記事をご参照ください。

2種類のファクタリング

ファクタリングには2社間ファクタリングと呼ばれるものと3社間ファクタリングと呼ばれるものの2種類があります。

2社間ファクタリングも3社間ファクタリングもどちらも売掛債権を売却して現金化するスキームはまったく同じです。

では2社間ファクタリングと3社間ファクタリングの違いは何でしょうか。

2社間ファクタリングも3社間ファクタリングもどちらも売掛債権を売却し資金調達するスキームは同じ

2社間ファクタリングとは

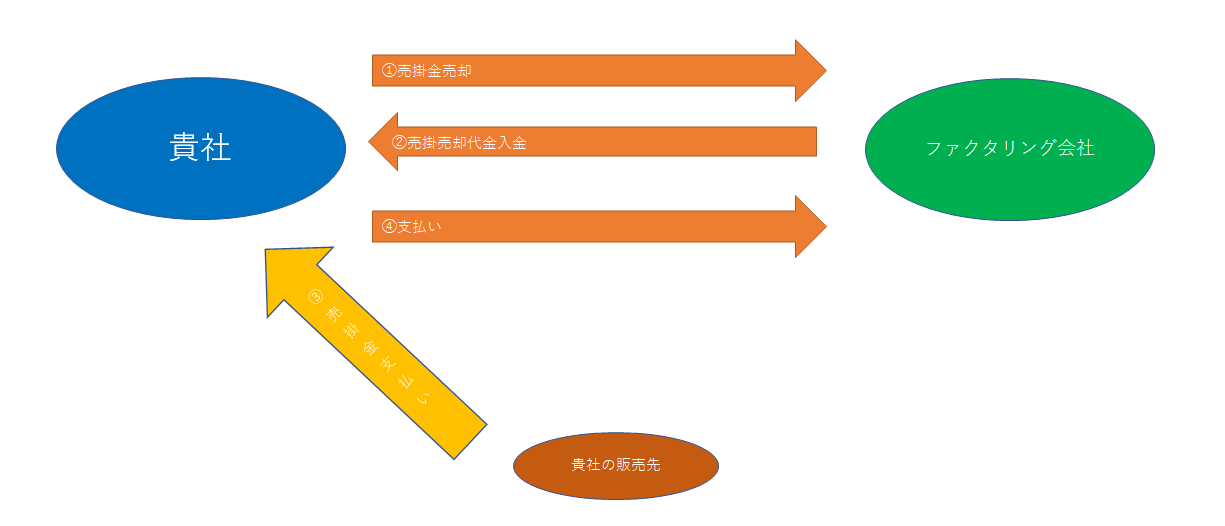

まずは次の図をご覧ください。

これは2社間ファクタリングを簡単に図にまとめたものです。

2社間ファクタリングにおいては主な当事者は自社とファクタリング会社の2社であり、自社の売上先は間接的な存在でしかありません。

自社とファクタリング会社の2社間のみで手続きが完了します。

2社間ファクタリングは自社とファクタリング会社の2社のみで手続きが完了する

3社間ファクタリングとは

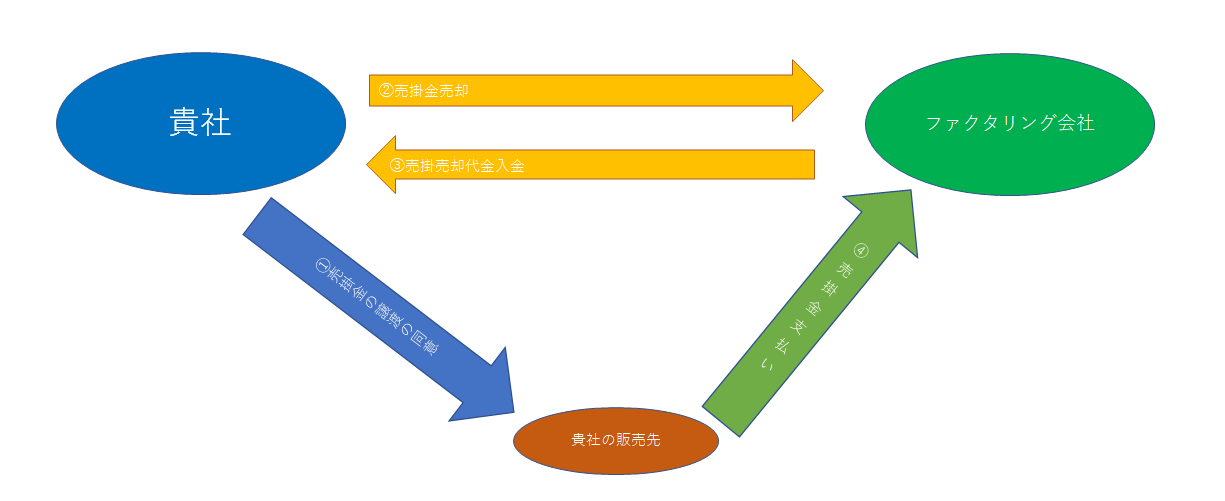

次の図をご覧ください。

これは3社間ファクタリングを簡単に図にまとめたものです。

さきほどの2社間ファクタリングを比べていただくとファクタリングの手続きに自社の販売先が登場してくる点が違います。

3社間ファクタリングでは販売先に対する売掛金をファクタリング会社に譲渡することにつき、販売先に通知するとともに同意を得ることが必要になってきます。

そのため自社の販売先に自社がファクタリングを利用することを知られることになります。

そして売掛金の支払いは販売先から自社に行うのではなく、ファクタリング会社に行っていただくことになります。

2社間ファクタリングと3社間ファクタリングの違い

2社間ファクタリングと3社間ファクタリングの違い

・3社間ファクタリングでは売上先にファクタリングを利用することを通知する

2社間ファクタリングと3社間ファクタリングの最大の違いは自社の販売先が直接に関係してくるか関係してこないかという点です。

2社間ファクタリングの場合には販売先は直接には関係してきませんから、販売先に知られることなくファクタリングを利用する手軽さがあります。

3社間ファクタリングの場合には事前に販売先に通知・同意を求めることが必要になりますから、2社間ファクタリングに比べると時間を要します。

2社間ファクタリングと3社間ファクタリングのメリットとデメリット

2社間ファクタリングのメリット

売上先にファクタリング利用の事実を知られることなくファクタリングが利用できること

2社間ファクタリングのデメリット

3社間ファクタリングに比べると金利に相当する手数料が高いこと

3社間ファクタリングのメリット

2社間ファクタリングに比べて金利に相当する手数料や安いこと

3社間ファクタリングのデメリット

売上先にファクタリングを利用することを通知し了解してもらう必要があること

そもそもファクタリングは利用しても安全なのか

最後にそもそもファクタリングを利用しても安心なのかどうかについて補足をしておきます。

ファクタリングとは売掛債権を売却・譲渡することによりその売却代金を入手することで銀行の融資と同様に資金調達ができる方法です。

この売掛債権を売却・譲渡する手法は大企業でも「債権の流動化」という名称で広く利用されている方法です。

決して危険な手法ではありません。

銀行の融資審査に比べてはるかにハードルが高いことや、借入金として計上する必要がないことから利用する事業者は確実に増加しています。

2社間ファクタリングと3社間ファクタリングの違いのまとめ

以上、2社間ファクタリングと3社間ファクタリングの違いについてまとめますと次のようになります。

まとめ

・2社間ファクタリングは手続きに要する時間が3社間ファクタリングよりも短い

・3社間ファクタリングの方が手数料が安い