銀行からの借入は当然返済しなければなりませんが、その借入の返済が資金繰りを圧迫する原因の一つになっている事業者が少なくありません。

借入金の返済ピッチは借入金額と借入期間によって決まりますが、返済負担を重くする要因の1つに借入件数の大小があります。

借入の件数と返済ピッチについて融資担当の銀行員が説明をします。

目次

融資担当銀行員の回答

融資担当銀行員の回答

・1つは借入期間

・もう1つは借入の本数

借入期間による返済ピッチの違い

返済ピッチは借入期間によって異なってきます。

例として3,000万円の借入を期間3年と5年でそれぞれ借入をした場合の返済ピッチを見てみます。

借入期間による返済ピッチの違い

・借入期間5年の返済ピッチ⇒年間600万円

年間で400万円の違いです。

当たり前のことですが借入期間が短いほど返済ピッチが速くなります。

つまり返済負担が重くなります。

借入期間が短いほど返済ピッチは速い(=返済負担が重い)

借入期間ができるだけ長めにする

銀行から借入期間は最長でも3年と言われれば仕方がないですが、5年でも良いということであれば5年で借入をするべきです。

借入を受ける時点では3年で十分に返済ができると思っても、その後の業績の変動により返済負担が重く感じることがないとは言えません。

しかし返済負担が重いからと言って後から銀行が借入期間を長くすることは原則としてありません。

借入期間を後から長くして返済ピッチを和らげることは原則としてできない

返済負担が重いのは資金繰り悪化の兆候

返済負担が重いということは資金繰りが苦しいということです。

借入の返済をきちんと行うには何はさておき資金繰りが安定していることが前提です。

資金繰りが苦しいということが分かった場合、銀行としては融資の返済に懸念を持つこととなります。

そうなると銀行としてはなるべく早期に融資を回収したいという気持ちになります。

そのような状態で借入期間を長くしてほしいと言っても銀行が簡単に応じることはありません。

返済ピッチが苦しいと感じることは資金繰りが苦しい何よりの証拠

借入途中で早く返済してくれとは言えない

銀行から融資を受けている側には期限の利益という権利があります。

期限の利益とは借入を最終返済日まで借入をしておくことができるという権利です。

毎月返済など返済条件をきちんと履行している限り、銀行から業績が悪くなって資金繰りが苦しい様子なので早く返済するように言われることはありません。

期限の利益がある限り、銀行は早く返済するようにとは言えないのです。

期限の利益がある限り、銀行から早く返済をしてくれとは言えない

余裕があれば繰上返済をすれば良い

将来の業績の変動に備えて借入期間ができるだけ長くして返済ピッチを小さいものにすべきです。

その後業績が好調で資金繰りに余裕が出てきたのであれば、全額もしくは一部の借入の繰上返済をすれば良いのです。

資金繰りに余裕が生じれば繰上返済をすれば良い

借入の本数と返済ピッチ

当然なことですが、借入金額が多いほど返済額は大きくなりますし、借入期間が短いほど返済額は大きくなります。

基本的に返済ピッチは借入金額と借入期間の2つの要素で返済額が決まるわけですが、実はもう1つの要素があります。

それは借入の本数です。

借入本数が多いと返済ピッチが膨らむ

借入を繰り返した結果

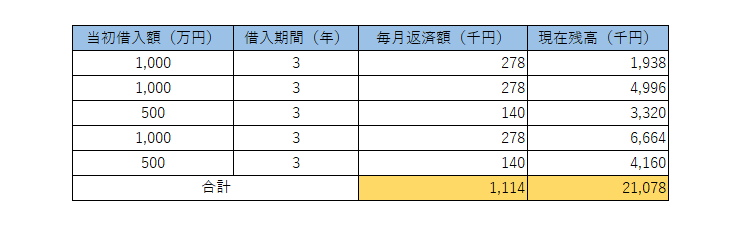

次の表をご覧ください。

この表はある中小企業の銀行からの借入明細です。

現在、全部で5件の借入をしており毎月の返済額合計は1,114千円、年間では13,368千円の返済額となっています。

この会社は当初、一番上の1,000万円の借入を受けました。

その後、資金繰りが苦しくなってきたために2番目の1,000万円の追加借入を受けました。

以降、同じような理由で借入を繰り返し、現在では全部で5件の借入を抱えているわけです。

最初の1件目の借入では毎月の返済額は278千円だけだったのですが、その後に追加借入を繰り返したために現在では合計で1,114千円まで増加してしまいました。

借入の本数が増えて返済ピッチが膨らんできた

追加借入の仕方を工夫しましょう

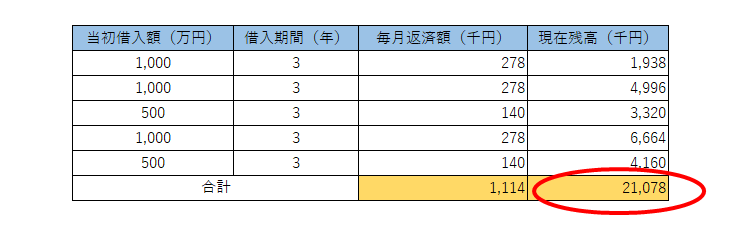

同じ表ですが、次の赤丸で囲んだ部分に注目してください。

この会社は合計5件の借入、つまり1,000万円の借入3件と500万円の借入2件、合計4,000万円の借入を受けたわけですが、現在残高は21,078千円になっています。

ちなみに21,078千円を5件の借入と同じ期間の3年で借入したとすると、毎月の返済額はおよそ586千円となります。

現在の毎月1,114千円のおよそ半分の返済額となります。

このことでわかることは借入件数が多くなると返済額が多くなりますから、なるべく借入件数を増やさない借入の仕方を選択するということです。

例えば借入している銀行にこの5件の借入を現在残高の21,078千円で組みなおしてほしいと相談してみるのです。

銀行側の判断がありますから必ず実現するとは言えませんが、銀行融資の実務においては複数の借入を1口にまとめることはよくあることです。

私も数えきれないほど複数の借入を1口ないしは数口に集約する手続きを実務において行っています。

借入件数の集約をすると返済ピッチを和らげることができる

新規借入相談時の工夫

またそもそもですが2件目の借入を相談する際には前の借入とまとめて1件にしてほしいと銀行に申し入れをしてください。

その際には返済額をなるべく増やしたくない旨を伝えていただいてまったく構いません。

このこと自体を銀行が「返済が苦しいのか」などとネガティブにとらえることはありません。

これももちろん銀行側の判断がありますから必ずその通りになるとは言えませんが、これもよく銀行が行っている実務です。

新規借入相談時には現在の借入をまとめるように相談をする

資金使途の種類によってはまとめられないものもある

上記のように複数の借入の件数を1件ないしは数件にまとめることはよくあることですが、まとめられる前提として同じ資金使途の借入でないといけません。

ずばり資金使途が運転資金のものが件数をまとめる対象となります。

設備資金借入は対象外

設備資金の借入は対象外です。

したがって運転資金の借入と設備資金の借入をまとめることはできません。

また設備資金同士をまとめることは出来ません。

設備資金はその設備投資によって生み出される収益によって返済することが立て付けとなっていますから、それを組みなおして設備資金の件数をまとめるということはそもそも収益によって返済が出来ないということになり、これは銀行としてはネガティブな情報になります。

資金使途が運転資金の借入を1件ないしは数件にまとめることは銀行としてネガティブな捉え方はしません。

そしていわゆる返済条件変更、つまりリスケにも該当しません。

返済額が少なくなるということは借入金の残高が減っていく返済ピッチが落ちるということでありますが、手っ取り早く資金繰りを改善する手法の1つです。

設備資金は借入件数をまとめる対象外

借入の件数と返済ピッチのまとめ

以上、借入の件数と返済ピッチについてまとめますと次のようになります。

まとめ

・また借入件数が多いと返済ピッチも増加する

・新規借入時はなるべく長期の期間が借入すべき

・また借入件数を増やさないように借入することも大切