クレジットカードにはご承知のとおりキャッシング機能が付帯サービスとしてついています。

クレジットカードのキャッシングにはメリットもあればデメリットもあります。

クレジットカードのキャッシングをつけるべきかどうかについて融資担当の銀行員が説明をします。

目次

クレジットカードのキャッシングはつけるべきかどうかについてのポイント

ポイント

・もっともキャッシングは借金そのものであり金利は消費者金融と同じ水準で高い

・住宅ローンの審査にはクレジットカードのキャッシングはマイナスとなる可能性がある

クレジットカードのキャッシングとは

最初にクレジットカードのキャッシングについて簡単に整理をしておきます。

クレジットカードのもっとも一般的な使い方はネットショッピングの代金決済に利用する、街での買い物代金の支払い、飲食店での支払いなどに利用することだと思います。

キャッシングはクレジットカードの付帯サービス

これに加えてクレジットカードのにはキャッシングという機能がついています。

ご存知の方も多いと思いますが、キャッシングとはお金が借りられる機能です。

クレジットカードのキャッシングは付帯サービスとして付けられている借金機能

クレジットカードのキャッシングは事前申し込みが必要

以前のクレジットカードのはキャッシング機能は自動的についていましたが、今は事前にキャッシングサービスを申し込む必要があります。

新規にクレジットカードを申し込む際にはキャッシングも一緒に申し込みを行うかどうかが選択できるようになっています。

新規のクレジットカードの申し込み時にキャッシングをつけないとキャッシング機能はつきません。

ただし後でキャッシングをつけたいと思えばいつでも申し込みを行うことができます。

クレジットカードのキャッシングを利用するには事前申し込みが必要

クレジットカードのキャッシングのメリット

クレジットカードのキャッシングのメリットは何と言ってもその即効性です。

いざという時にコンビニエンスストアのATMですぐにキャッシングをして手元にお金を用意することができます。

お金をいうものは必要な時に用意ができないと意味がありません。

お金が必要な時に初めてキャッシングやローンの申し込みを行っても、少なくともその日に利用できることは時間的には非常に難しいのが現実です。

この点においてクレジットカードのキャッシングは必要な時にすぐに手元にお金を用意することができます。

実際にキャッシングを使う使わないに限らず、いざという時の備えがあることでキャッシングは非常に役立つ機能です。

クレジットカードのキャッシングのメリットは何と言ってもその即効性

クレジットカードのキャッシングのデメリット

即効性に大きなメリットがあるクレジットカードのキャッシングですが、デメリットももちろんあります。

それは高金利の借金だということです。

クレジットカードのキャッシングの金利は15%~18%程度であり、この金利の水準は消費者金融と同じ水準です。

キャッシングは借金そのものですから当然に利息の支払いが発生します。

金利が高ければそれだけ利息の支払いも多くなります。

クレジットカードのキャッシングのデメリットは金利が消費者金融と同じ水準で高いこと

返済方法にも注意

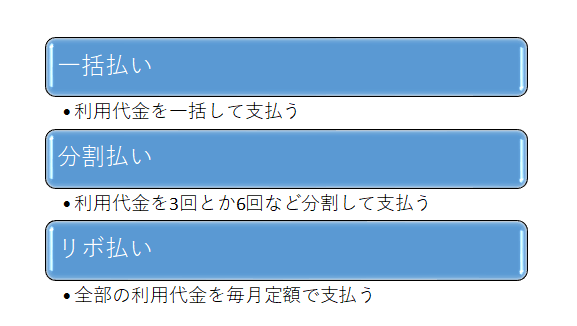

ところでクレジットカードのキャッシングの返済方法は大きく次の3通りがあります。

一括払いは文字通り、返済日に利用したキャッシングの元金と利息を翌月に一括にて支払う方法です。

分割払いとリボ払いは一括で返済するのではなく、何回かに分けて支払う方法です。

キャッシングは借金ですから利息がかかります。

そしてクレジットカードのキャッシング利率はさきほどのように15%~18%と消費者金融と同じ水準で高い金利です。

ということはなるべく早く返済して利息の支払いを節約したいですよね。

なるべく早く返すには分割払いやリボ払いではなく一括返済が有効ということになります。

利息はキャッシングを利用している借金の残高に対して発生します。

ということは借金がゼロとなれば利息は発生しません。

したがって一括払いとして金利が高いキャッシングを早く返済した方が利息の支払いを節約することが出来るということになります。

クレジットカードのキャッシングの返済方法は一括払い・分割払い・リボ払いの3つがある

一括払いには要注意

しかしキャッシングの一括払いには注意が必要です。

例えばクレジットカードのキャッシングで10万円の借金をし、翌月の一括払いを選択したとします。

翌月の返済日にはキャッシングの10万円プラス利息を一括にて支払う必要があります。

翌月に確実に返済出来るという見込みが十分にあるのであれば、一括払いを選択した方が良いでしょう。

しかし翌月に10万円プラス利息を支払える明確な見込みがないのであれば、一括払いを選択することが非常にリスクが高くなります。

翌月の返済日に返済することが出来れなければ延滞となり、個人信用情報に延滞の事実が登録されてしまいます。

個人信用情報に延滞の情報が登録されてしまうとその後のローンの申し込みや新たなクレジットカードの申し込みが出来なくなるなど大きなデメリットがあります。

クレジットカードのキャッシングの返済が遅れると個人信用情報に傷がつく

返済のために新たな別の借金を作ってしまう可能性

それを避けるために何としても返済しようとして、別の借金をしてクレジットカードのキャッシングを返済することもありうるでしょう。

これを繰り返していると借金が減るどころから逆に増えてしまうことも珍しくありません。

最初からキャッシングの返済方法を一括返済ではなく分割払いやリボ払いに選択していれば、このようなことは生じなかったでしょう。

したがって翌月に明確に一括返済出来る見込みがないのであれば、分割払いやリボ払いを選択することをおすすめします。

そして手元に余裕が出ればコンビニエンスストアのATMなどで任意返済をすれば良いのです。

そうしたら利息に支払いを節約することも出来ます。

一括返済が困難であれば分割払いやリボ払いにした方がリスクが小さい

クレジットカードのキャッシングは住宅ローンの申し込みにはマイナス

住宅ローンなど他のローンの審査にはいろいろな審査項目がありますが、代表的な審査項目に返済比率というものがあります。

返済比率は収入に占めるローンの返済割合のことです。

このローンの返済にクレジットカードのキャッシングは加味されます。

実際にクレジットカードのキャッシングを使っていないとしても加味されてしまいます。

キャッシングの利用枠

どういうことかといいますと、クレジットカードのキャッシングには利用枠というものがあらかじめ設定されています。

例えばキャッシングの利用枠が30万円だとしますと30万円の範囲内であればいつでも繰り返しキャッシングを利用することができるということです。

そのため住宅ローンの審査においてはキャッシングを実際に利用をしていない場合でも利用枠一杯まではキャッシングを利用しているものとして審査が行われます。

クレジットカードのキャッシングが要因で住宅ローンの審査に通らないとか、住宅ローンの金額が減額されたということは実際にしばしば発生しています。

キャッシングの利用枠までは利用しているものとして住宅ローンの審査は行われる

クレジットカードのキャッシングはつけるべきかどうかのまとめ

以上、クレジットカードのキャッシングをつけるべきかどうかについてまとめますと次のようになります。

まとめ

・もっともキャッシングは借金そのものであり金利は消費者金融と同じ水準で高い

・住宅ローンの審査にはクレジットカードのキャッシングはマイナスとなる可能性がある

・必要でなければキャッシング機能はつけないほうが無難