利益が黒字なのか赤字なのかによって銀行の融資審査のハードルが一般的に異なってきます。

利益が黒字か赤字かは損益計算書を見ればわかります。

銀行の融資審査において損益計算書をどのように見ているかを融資担当の銀行員が説明をします。

目次

これは黒字ですか赤字ですか

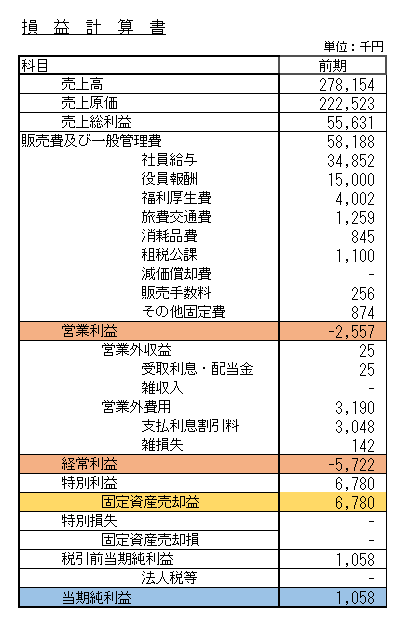

次のある会社の損益計算書をご覧ください。

この損益計算書は黒字でしょうか、それとも赤字でしょうか?

会社は黒字だと言う

この損益計算書の場合、多くのお客さんである会社は黒字になったといいます。

会社は損益計算書の一番下の段にある当期純利益を指して黒字だと言われます。

確かに当期純利益はプラスですから黒字であることには違いはありません。

このようなケースでは会社からは「今期は売上が思うように伸びずに苦しかったですが、無駄な固定資産を売却することで黒字にすることができました」と言われます。

銀行員は赤字だと言う

一方、銀行員はこの損益計算書を見ると黒字ではなく赤字だと考えます。

銀行員が黒字か赤字かを区別するところは当期純利益ではなく営業利益のところです。

営業利益とは

営業利益とはよく本業での儲けの状況を示す指標だと言われます。

ある製造業のケースで営業利益がどのようなものかを説明します。

最初に売上高がありますが、製品を製造するにはコストがかかります。

このコストは売上原価で示されています。

例えば1個100円の製品を製造するのに40円がかかったとすれば、この40円が売上原価です。

そして売上総利益とは売上から売上原価を差し引いたものです。

売上が100円で売上原価が40円とすると売上総利益は60円になります。

そして会社を維持するには従業員の給与や家賃、各種の手数料支払いなどの負担があります。

これらは販売費及び一般管理費と呼ばれており、売上総利益から販売費及び一般管理費を差し引いたものが営業利益となります。

つまり営業利益とは会社の純粋な事業だけでどれだけ利益が上がったのかを示す指標であり、本業による利益状況を示しています。

銀行が見ている損益計算書の利益は営業利益

銀行が赤字だと考える理由

銀行はこの本業による利益状況である営業利益が黒字か赤字かと見ています。

確かにこの会社は固定資産の売却による利益により最終的には当期純利益が黒字になりましたが、これは固定資産売却という特殊な要因で黒字になっただけです。

固定資産の売却といったものは恒常的に発生するものではなく、その期だけ、つまり一過性の要因が強いと言えます。

銀行としては固定資産売却のような特殊な要因を排除してその会社の利益状況を見ます。

実態は赤字

固定資産売却という特殊な要因がなければこの会社は赤字だったわけです。

営業利益にはこのような特殊な要因は入る前の利益を示していますし、さきほども申し上げましたように本業でどれだけ稼げたのかを示す指標です。

このような理由から営業利益が赤字であればこの会社は赤字であると銀行は考えるのです。

一過性の利益で黒字にしても意味がない

このように固定資産の売却などで黒字にするという帳尻を合わせても銀行は営業利益が赤字であれば、この会社は実態は赤字であったと考えます。

そして融資審査においても最終的な当期純利益で黒字か赤字なのかを見るのではなく、営業利益の状況を基に融資可否を判断することになります。

つまり最後で黒字にするという帳尻を合わせても銀行の融資判断にはほとんどプラス効果をもたらさないということです。

一過性の要因で損益計算書を黒字にしても銀行は実態は赤字だと考える

銀行の融資審査と損益計算書のまとめ

以上、銀行の融資審査において銀行は損益計算書のどこを見ているかについてまとめますと次のようになります。

まとめ

・銀行が高い関心を持つのは損益計算書の営業利益が黒字か赤字か

・不動産売却などで損益計算書の最終利益を黒字にしても融資審査にプラスにはならない