銀行の融資業務において「折り返し融資」と呼ばれるものがあります。

折り返し融資は資金繰りの改善に効果をもたらす手法です。

折り返し融資の仕組みと資金繰りの改善方法について融資担当の銀行員が説明をします。

目次

質問

会社を経営しています。

1年前に銀行から運転資金として5,000万円の融資を受けました。

借入期間は5年で現在はそれからちょうど2年半が経ち、融資の残高は現在2,500万円になりました。

残高が減ってくればもう一度5,000万円まで融資を受けることができると聞いたのですがどうでしょうか?

今の融資を最後まで完済してからでないと新たな融資を相談することは難しいのでしょうか?

折り返し融資とは何か?

最初に銀行融資の折り返し融資とはそもそもどのようなことなのかを説明します。

基本的な概念と仕組み

折り返し融資は現在すでに融資を利用しており、その融資の返済が進んできた場合に用いられます。

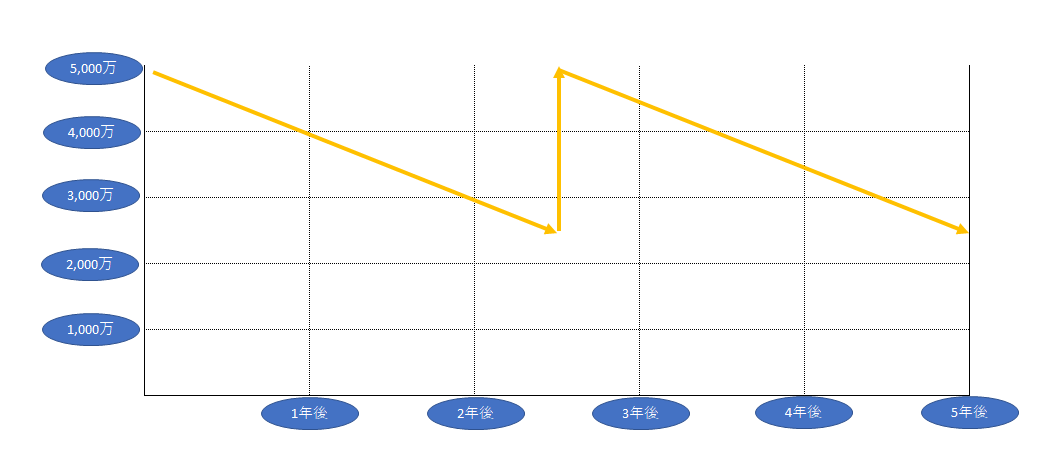

この図は融資の折り返しを示したものです。

当初、5,000万円で期間5年で融資を受け、毎月の元金均等返済の場合、5年間の半分、つまり2年半が経過すると融資残高はちょうど2,500万円となります。

2年半の時点で再び5,000万円の融資を受けて、同時に現在の2,500万円の融資を繰上返済すれば今まで返済が進んだ金額、つまり2,500万円の融資が再び受けられたこととなります。

この図のように返済の途中で元の金額まで融資を戻すことを折り返し融資と呼んでいるのです。

このような折り返し融資は銀行の融資現場ではよくあることです。

お客さんからの申し出で対応することもありますし、融資残高を維持したい銀行からの提案で行うこともあります。

折り返し融資とは返済が進んだ融資をもとの金額まで戻すこと

折り返し融資は運転資金の融資に限定される

さてこの折り返し融資ですが、これは運転資金の融資に限定されます。

銀行の融資は大きく運転資金と設備資金の2つに分類をすることができます。

そして折り返し融資は運転資金での取り扱いであり設備資金においては折り返し融資というものは存在しません。

折り返し融資は運転資金限定。設備資金においては折り返し融資は存在しない

運転資金は常に必要となる資金

折り返し融資は運転資金限定であり、設備資金においては折り返し融資はそもそも存在しない。

この違いは運転資金と設備資金のそれぞれの融資の性格が影響してきています。

運転資金とは材料費の仕入れや従業員に支払う給料、家賃の支払いなどで必要となる資金のことです。

材料費の仕入れや給料や家賃の支払いは常に発生しています。

つまり運転資金というのは事業を継続している限り、途切れなく常に必要となる資金のことです。

そして多くの事業者は規模の大小にかかわらず、運転資金を銀行からの融資で調達をしています。

この運転資金の融資を返済するということは、それだけ事業で必要となる運転資金が不足していくことを意味します。

そのため運転資金の融資の返済が進んでいくと、再び運転資金の融資を利用する必要が出てきます。

だからこそ運転資金の折り返し融資が必要になってくるのです。

運転資金は常に必要なもの。だからこそ運転資金の折り返し融資が必要になる。

設備資金は一回限りの資金

これに対して設備資金というのは運転資金とは大きく性格が異なります。

設備資金というのは工場用の不動産を購入する、製品を製造するための製造機械を購入する、運送用のトラックを購入するなど、会社や個人事業主の事業において固定資産として中長期にわたって事業に使用することになる資産を購入することです。

そしてこのような資産を購入するにあたって必要となる資金が設備資金の融資の対象になります。

つまり設備資金は資産を購入する際に必要となる一時的な資金重要です。

つねに設備資金が必要となるものでありません。

つねに資金が必要となる運転資金とはこの点が大きく異なります。

そのため設備資金の融資は返済のみをその後は行っていくことになります。

なぜなら常に設備資金は必要ではないからです。

したがって設備資金に折り返し融資という概念はそもそも存在はしないのです。

設備資金は一時的な資金需要。返済が進んだから必要となる資金ではない。

折り返し融資のメリットとデメリット

それでは折り返し融資のメリットとデメリットについて解説をします。

折り返し融資のメリット

最初に折り返し融資のメリットです。

折り返し融資のメリットは何といっても資金繰りに優しく、また資金繰りの改善に寄与するという点にあります。

さきほど当初5,000万円の融資を期間5年で利用し、それから2年半が経過し融資残高が2,500万円になった時点で、再び5,000万円に戻す折り返し融資の例をご案内しました。

折り返し融資5,000万円の融資期間も当初と同じ5年であれば、毎月の返済額は変わりません。

もし折り返し融資ではなく返済が進んだ2,500万円を別の融資で利用した場合、毎月の返済額は当初5,000万円の融資に加えて新しい2,500万円の融資の返済額を合計したものとなり、折り返し融資に比較して毎月の返済額は増加します。

折り返し融資であれば毎月の返済額は変わらない

融資の返済額は借入の件数に比例する

基本的に融資の返済額は借入している融資の件数に比例します。

借入件数が多ければそれに比例して毎月の返済額は増加します。

融資の返済額は借入の口数が多いほど返済額も多くなる

折り返し融資は資金繰りに優しい

このように折り返し融資は借入の口数を増やすことなく、新たな融資を受けることができる方法です。

そのため毎月の返済額が今のままで新たな融資を利用することができるのです。

返済額が多いほど、当然に資金繰りを圧迫することになります。

返済額が増えない折り返し融資は資金繰りに優しく、資金繰りを改善するメリットがあります。

そのため追加で運転資金が必要となった場合には現在の融資とは別に新たな融資を受けるのではなく、まずは折り返し融資が受けられないか銀行と相談をしてください。

資金繰りに負担にならないためにも新たな融資は極力、折り返し融資を利用することをおすすめします。

折り返し融資は資金繰りを改善するメリットがある

折り返し融資のデメリット

折り返し融資のメリットの次は折り返し融資のデメリットです。

折り返し融資というのは返済が進んだ分の全額もしくはその一部を再び借入することです。

せっかく返済をしてきたのに、また借入額をもとに戻すことになります。

つまり折り返し融資を利用するとなかなか借入金が減らないというメリットがあります。

折り返し融資を利用すると借入金がなかなか減らなくなる

折り返し融資は必ず受けられるとは限らない

ところで折り返し融資は返済が進んで残高が減ってきたら必ず受けられるとは限りません。

折り返し融資は銀行からすると新たな融資を行うこととなります。

上の例では最初の融資から2年半が経過した時点で、実質的には新たに2,500万円の融資を行うこととなります。

銀行ですから融資の際には必ず審査があります。

最初の融資実行の時点から2年半が経過した時点では融資先の業績も変化していることでしょう。

業績が最初の融資実行の時点からほぼ横ばいとか、業績が伸展している場合には銀行としても融資の復元とか折り返しは対応しやすいと言えます。

これに対して現在の業績が悪化している場合には復元とか折り返しはやりづらいというのが銀行の考え方です。

業績如何によっては復元とか折り返しを銀行が対応しないということもありますし、対応はするものの当初の5,000万円までではなく3,000万円までといった減額の対応もあります。

あくまでも現時点での銀行の審査次第だということです。

折り返し融資には審査があり必ず利用できるとは限らない

折り返し融資を利用して資金繰りを改善する方法のまとめ

以上、折り返し融資を利用して資金繰りを改善する方法についてまとめますと次のようになります。

まとめ

・折り返し融資を利用すれば借入の口数を増やすことなく新たな融資が受けられ、返済負担が増加しない

・新たな融資を受ける際にはなるべく折り返し融資を利用して資金繰り負担を増やさない方法がおすすめ