手形貸付は銀行融資において代表的な融資形態の1つです。

ところで手形貸付においては「ころがし」という表現が使われることがあります。

手形貸付のころがしとは何か、わかりやすく説明をします。

手形貸付とは

手形貸付は証書貸付の並ぶ銀行の代表的な融資形態の1つです。

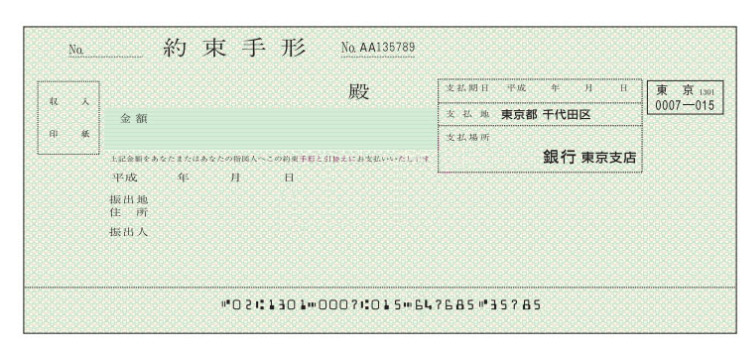

銀行から融資を受ける際には金銭消費貸借契約書にて融資契約を行いますが、手形貸付の場合には金銭消費貸借契約書の代わりに約束手形を銀行に差し入れることで融資契約が成立します。

約束手形の上部の受取人欄(〇〇殿の部分)には融資を受ける銀行名を記載します。

金額欄には融資金額を記載し、振出日は融資が実行される日、振出人欄は融資を受ける人、つまり債務者が署名と捺印をします。

そして右側の支払期日のところが融資の期日となります。

手形貸付は融資期間が1年内の融資で使用されることが多く、運転資金融資の形態として手形貸付は広く用いられています。

手形貸付のころがしとは

手形貸付は融資の期日に返済して融資が終了することが基本ですが、融資の期日に再び同じような約束手形を新たに銀行に振り出しを行い、実質的に融資を継続することがよくあります。

このように新たな約束手形を振り出して、現在の手形貸付の融資を実質継続させることを手形貸付のころがしと呼んでいます。

手形貸付の書き換えとも言われています。

手形貸付のころがしの評価

手形貸付の標準的な融資期間は最長で6ヶ月であることが多いです。

そのためもう何年間も手形貸付のころがしを行って、ずっと融資を継続しているケースも少なくありません。

銀行から進められて手形貸付のころがしを長年行っている融資先もあります。

銀行から進められて、つまり銀行から融資を継続してくれるように営業を受けて手形貸付のころがしを続けている場合は良いのですが、必ずしもそうではない場合もあります。

手形貸付のころがしは返済できないという側面も

手形貸付による融資は本来は融資期日に返済することが本来です。

それを融資期日に手形貸付のころがしを行って継続を行うということは、見方を変えれば融資を返済できないということになります。

手形貸付のころがしの打ち切りリスク

上記のように手形貸付のころがしは業績に問題がない場合には銀行に手形貸付のころがしに応じてくれますが、手形貸付の本来の姿は返済期日までに完済することです。

業績が悪化してくると場合によっては銀行が手形貸付のころがしに応じてくれないリスクがあります。

手形貸付のころがしに銀行が応じないということは遅くともその返済期日までに融資を全額返済しなければならないということです。

もし返済期日までに融資全額の返済ができない場合には、それは延滞ということになってしまいます。

このようなこともありますから、手形貸付のころがしはあまりおすすめしません。

資金繰りの都合などから手形貸付のころがしを行う場合であってもなるべく前回よりは金額を減らして手形貸付のころがしを行うように考えてください。

そしてその後も手形貸付のころがしを行う場合も前回よりは金額を減らすことを続けて、なるべく手形貸付のころがしを終了させるようにしましょう。