手形貸付とは証書貸付と並び銀行の代表的な融資形態の1つです。

運転資金融資を中心に多くの銀行融資においてこの手形貸付が利用されています。

手形貸付とはどのようなものかをわかりやすく説明をします。

手形貸付とは

銀行から融資を受ける場合には必ず融資の契約書を銀行に差し入れます。

融資の契約書とはつまり銀行にとって債権書類の位置づけです。

通常は銀行から融資を受ける会社や個人、つまり債務者が銀行に契約書を差し入れることで融資の契約が成立し融資が実行される仕組みです。

手形貸付と並び銀行の代表的な融資形態である証書貸付の場合には、銀行に「金銭消費貸借契約書」が債権書類でありこの「金銭消費貸借契約書」を銀行に債務者が差し入れることにより融資契約が成立し、融資が実行されます。

手形貸付は約束手形を差し入れる

手形貸付の場合には証書貸付の「金銭消費貸借契約書」に相当するものとして約束手形を銀行に差し入れることで融資契約が成立し、融資が実行されます。

なおこの約束手形は事業において販売先から売上代金として受け取ったいわゆる受取手形ではなく、もっぱら融資契約にために使用される約束手形となります。

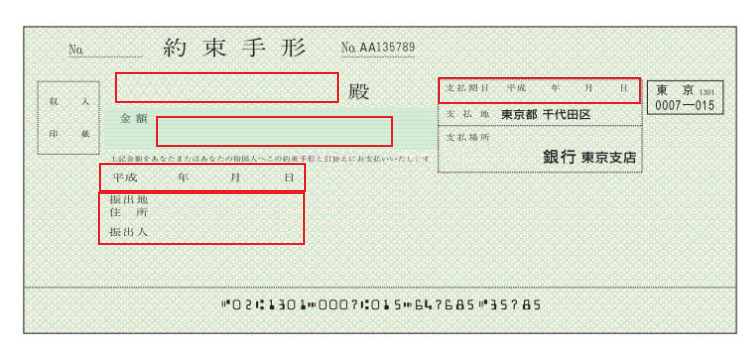

これが約束手形のひな型です。

融資契約のために使用される約束手形といっても特別なものではなく、一般に事業で使用されている約束手形とまったく同じものです。

まず一番上部の○○殿の部分には融資を受ける銀行名を記載します。

金額欄は融資額となります。

振出日は融資を受ける日で、振出人欄は融資を受ける人、つまり債務者です。

そして右側の支払期日欄には融資の返済期日を記載します。

通常、使用されている約束手形を銀行に差し入れることで手形貸付が成立するのです。

証書貸付の場合には「金銭消費貸借契約書」が債権書類でしたが、手形貸付の場合にはこの約束手形が債権書類となります。

融資条件について

手形貸付も融資ですから金利や返済条件、例えば毎月いくら返済するかが決まっています。

証書貸付の場合には金銭消費貸借契約書に金利や返済条件など、融資条件が記載されていますが、手形貸付の場合には約束手形には融資条件は記載されていません。

手形貸付で約束手形が記載されているのは融資金額と融資実行日(=振出日)及び融資の最終期日(=支払期日)が記載されています。

金利や返済条件などその他の融資条件については別途「手形貸付申込書」といった書類を銀行に差し入れることで細かい融資条件が定められています。

約束手形上にはそのような融資条件を記載することができなく、またそもそも細かい融資条件を記載する余白がありません。

「手形貸付申込書」という書類を別途、銀行に差し入れるのです。

連帯保証人はどうする?

さらに融資においては連帯保証人が求められることが一般的に多いです。

証書貸付の場合には「金銭消費貸借契約書」に連帯保証人が署名と捺印をする箇所があります。

手形貸付の場合には手形面上に連帯保証人が署名と捺印を行うこともありますが、多くの融資実務においては別途「保証書」を銀行に差し入れることで連帯保証人の徴求としています。

手形貸付の強力な一面

手形貸付で銀行に差し入れる約束手形は証書貸付の「金銭消費貸借契約書」に相当する融資の債権書類ですが、手形貸付においてはもう1つ強力な債権書類の意味合いがあります。

さきほどから説明をしているように手形貸付は約束手形を銀行に差し入れます。

そしてこの約束手形は融資の債権書類であると同時に、手形そのものなのです。

手形そのものという意味ですが、支払期日、つまり融資の最終期日に銀行が手形交換所にて支払呈示を行い、決済、つまり返済ができなくなった場合、その手形は不渡り処分を受けることになります。

通常に手形の不渡りとまったく同じです。

手形の不渡りは世の中に公表されます。

そのため不渡りとなると振出人、つまり債務者が信用力がないこと、資金繰りがひっ迫していることが世の中に知れ渡ることになります。

そうなればその債務者は取引先から警戒をされて従来通りの取引は事実上できなくなります。

例えば従来は仕入先からツケで原材料などの仕入が出来ていたものが、前払いでないと仕入ができなくなるといった影響が出てきます。

これが債務者にとっては重大事項です。

このように手形貸付は強力な一面を持っています。