手形貸付は証書貸付とともに銀行の代表的な融資形態の1つです。

ところで手形貸付は証書貸付と異なり銀行には債権者として強力な権利行使が含まれています。

それは手形貸付が延滞した時に権利行使される可能性があります。

手形貸付の延滞に関する質問

銀行から1,000万円の融資を手形貸付で借入しています。

来月が期日なのですが、支払出来ないのではと心配しています。

そこで万が一返済が出来ない場合ですが、銀行はその手形を不渡りにしてうちの会社を倒産させるのでしょうか?

それとも他の対応を取るのでしょうか?

手形貸付とは

手形貸付とは銀行に約束手形を差し入れることで融資を受ける方法です。

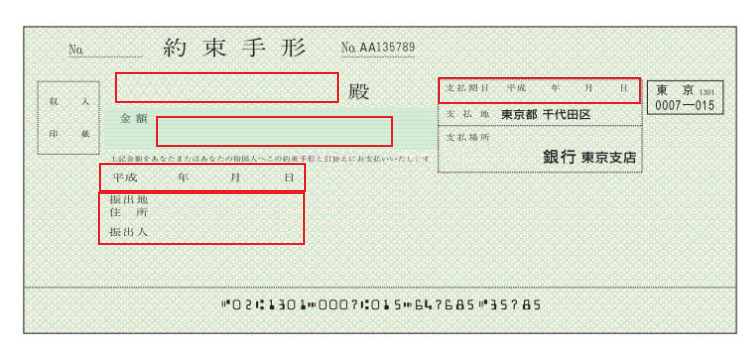

この図は手形貸付を受ける際に銀行に差し入れる約束手形のひな型です。

この約束手形を銀行に差し入れることで手形貸付という融資契約が成立します。

一番上部の〇〇殿の部分には融資を受ける銀行名を記載します。

金額欄は融資額です。

振出日は融資を受ける日で、振出人は融資を受ける側、つまり債務者を記載します。

そして右側の支払期日欄には融資の期日を記載します。

約束手形は一般用とまったく同じ

この手形貸付の時に銀行に差し入れる約束手形ですが、これは手形貸付専用といった特別なものではなく通常、一般的に使用されている約束手形とまったく同一です。

この一般的に使用されている約束手形とまったく同一ということが銀行が債権者として強力な権利行使ができる一面を持っています。

手形貸付を延滞した場合

手形貸付の期日は支払期日欄に記載する日付となります。

そしてこの手形貸付の期日に返済ができない場合には、それは手形貸付という融資の延滞となります。

手形貸付を延滞した場合の銀行の対応

融資を期日に返済できない、つまり延滞が発生した場合には銀行から返済をするように督促を受けます。

これはある意味、当たり前のことです。

そしてすぐには返済ができない場合、リスケ対応を含めて今後のどのように返済をしていくのか、銀行側と協議を行うことになります。

そして返済の見通しが立たない場合には、担保の処分や資産の差押など強制執行による回収と進んでいきます。

手形貸付の延滞時の特異性

手形貸付も融資ですから、手形貸付を延滞した場合も一般的にはさきほどと同じようなプロセスで進んでいきます。

しかし手形貸付には証書貸付など他の銀行融資とは異なる特異性があります。

それは手形貸付の時に銀行に差し入れる約束手形にその要因があります。

さきほど手形貸付の時に銀行に差し入れる約束手形は一般に使用されている約束手形とまったく同じだと説明をしました。

ということは、手形貸付の返済期日、つまり約束手形の支払期日に銀行から支払呈示を受けて、支払えない、つまり返済できない場合には不渡り処分になるということです。

不渡り処分となれば世の中にその事実が広く知れ渡ることになります。

不渡り処分が世の中に広く知れ渡ることになれば、例えば仕入先から「あそこにはもう全額前金をもらわないと売れない」などといったことになり、もう今まで通りに事業を継続することは困難となります。

倒産に至る可能性が大きいと言える状況です。

現実に銀行が支払期日、つまり手形貸付の返済期日に支払呈示をして不渡り処分となるような行為はまずしませんが、しかし銀行はやろうと思えばできる権利を持っています。

融資の回収の見通しが立たないとか、債務者が返済交渉に真摯に対応しないといった場合には手形の支払呈示を行い不渡り処分に導くことも考えられます。

これが手形貸付の延滞時の特異性であり、手形貸付に注意を要する側面です。