各地方公共団体では地元の中小企業を応援するために中小企業融資の制度融資を設けています。

中小企業融資を利用するにはあっせん制度を利用する必要があります。

中小企業融資のあっせん制度についてわかりやすく説明をします。

中小企業融資制度とは

中小企業融資制度は広く制度融資と呼ばれていますが、これは地元の中小企業を応援するために都道府県や市区町村が設けている融資制度です。

中小企業融資制度の主な内容としては、

ポイント

・一般よりも有利な固定金利が制定されている

・信用保証協会宛の信用保証料に対して補填がある

といったところです。

どの程度、利息に対して補填をするかなどは各地方公共団体によって異なります。

一定の条件を満たせば利息全額を補填するような中小企業融資制度もあります。

中企業融資制度は地元の中小企業を応援するために地方公共団体が制定している制度融資

中小企業融資制度を利用するには

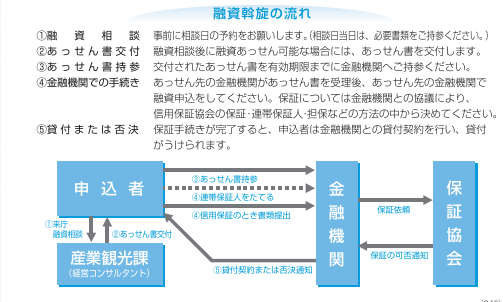

この図はある地方公共団体の中小企業融資制度の手続きの概要を示したものです。

スタートはあっせん制度を利用

中小企業融資制度を利用するにはまずは地方公共団体のあっせんを受けることからスタートします。

地方公共団体に事前に予約などを行い、窓口にて中小企業融資制度の利用の申し込みを行います。

申し込みを受けた地方公共団体では申し込みをした中小企業が中小企業融資制度の利用資格があるかどうかをチェックします。

中小企業融資制度の利用資格の主な内容としては、

・地元の地域で1年以上事業を行っていること ・法人住民税などの税金をきちんと納付していること

の2点が主な内容です。

中小企業融資制度は地元の中小企業を応援するための制度ですから、地元で事業を継続して行っていることが前提条件です。

地元以外の地域で事業を行っている場合には中小企業融資の対象にはなりません。

中小企業融資を受けるにはまずは地方公共団体から融資のあっせんを受けなければならない

あっせん書の交付

あっせん制度を利用してそれが認められると地方公共団体からあっせん書の発行を受けることになります。

中小企業はこのあっせん書を持参して銀行などの金融機関に中小企業融資の申し込みを行うこととなります。

融資審査は銀行や信用保証協会が行う

さて地方公共団体から中小企業融資のあっせん書が交付されたからといって中小企業融資が利用できると確定したわけではありません。

あっせん書は単に中小企業融資制度の利用資格があることを証明するだけの役割です。

中小企業融資は地方公共団体が行うわけではなく、信用保証協会の保証制度を利用しながら銀行などの金融機関が中小企業融資を実行します。

つまり融資が貸せるか貸せないかは地方公共団体が判断をするのではなく銀行や信用保証協会が判断するということです。

したがって銀行や信用保証協会での融資審査に通らなければ中小企業融資を受けることはできません。

地方公共団体から中小企業融資のあっせんを受けたからといって融資が受けられるとは限らないのです。

銀行や信用保証協会の審査が通って初めて中小企業融資が受けられることとなります。

中小企業融資を貸せるか貸せないかの判断は地方公共団体ではなく銀行や信用保証協会が行う

中小企業融資のあっせん制度

以上、中小企業融資のあっせん制度についてまとめますと次のようになります。

まとめ

・中小企業融資制度を利用するには地方公共団体から融資のあっせんを受ける必要がある

・中小企業は地方公共団体からあっせん書の交付を受けて銀行などの金融機関に中小企業融資の申し込みを行う

・地方公共団体からあっせん書の交付を受けたからといって中小企業融資が利用できるわけではない

・あっせん制度はあくまでも中小企業融資制度の利用資格があるという証明にとどまる

・貸せるか貸せないかの融資審査は銀行や信用保証協会が行う

・銀行や信用保証協会の審査に通らなければ中小企業融資を受けることはできない