銀行に融資などを相談をした場合、銀行は組織として融資審査を行い融資可否を判断しています。

しかし組織は人であり、銀行の組織もまったく同じことが当てはまります。

融資を例にして銀行の内部組織を理解していると意外に難しい融資案件も通ります。

このあたりを融資担当の銀行員が説明をします。

目次

融資担当銀行員の回答

融資担当銀行員の回答

・担当者だけでもダメだが支店長だけでもダメ

銀行の支店の内部組織

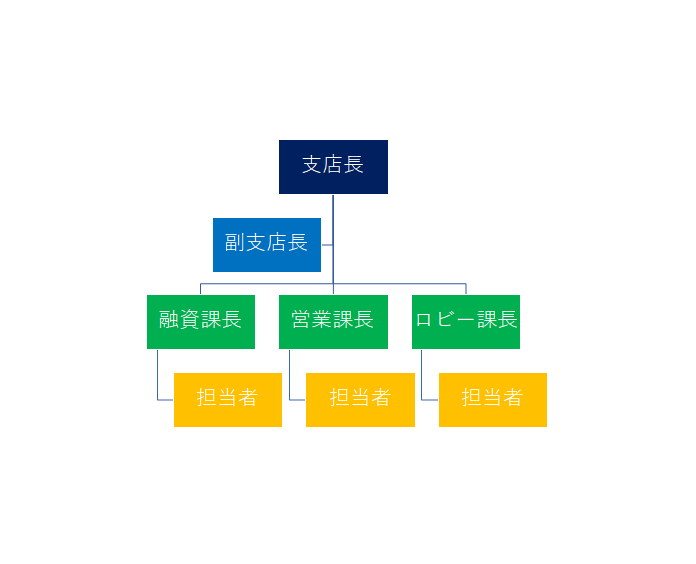

銀行の支店を考えてください。

すでにご存じの方も多いとは思いますが下の図は銀行の支店のよくある組織図の一例です。

支店長をトップとして融資課、営業課、ロビー課の大きく3つのグループがあります。

融資課というのは融資、つまり与信管理や融資に関わる業務を担当しているグループです。

営業課というのは融資の営業を含めて様々な銀行の営業を行うグループです。

最後のロビー課というのは銀行の窓口をイメージしてください。

各取引先のところに足を運んでいるのは営業課の人員です。

取引先と銀行を結ぶ接点の役目を営業課の人員、つまり担当者が担っています。

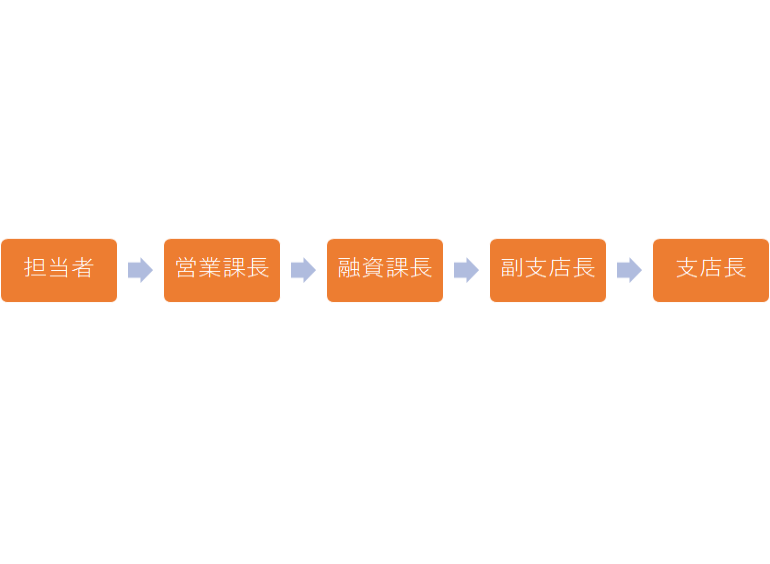

融資稟議書はこのように回付される

さて銀行に融資を申し込んだ場合、当然ながら銀行内では融資審査を行うわけですが稟議書という書面の回付を含めておおむね次のような手順で審査が進んでいきます。

最初に担当者において融資の稟議書を作成し、それをまずは直属の上司である営業課長に回付をします。

営業課長のところで回付された稟議書を担当者のところに差し戻すこともありますが、営業課長も担当者と同様、数字を背負っている役目がありますからあまり難しいことは言わずに次の融資課長に稟議書が回付されます。

この融資課長のところが担当者にとっては最初の関門です。

融資課長は与信管理がその主たる役割ですから、「貸しても大丈夫なのか」「返せるのか」といった融資審査の根底のところをじっくりと審査します。

融資課長のところをすんなりと稟議書が通過することは稀で、ほとんど場合はいろいろな指示や疑問などの提起がされて担当者のところに稟議書を差し戻します。

差し戻しを受けた担当者では融資課長の指示などを解決すべく、場合によってはお客さんと追加の交渉を行って稟議書を修正し、改めて回付を行います。

やっとの思いで融資課長をパスした稟議書は副支店長、支店長に回付がされます。

副支店長や支店長のところでも融資課長のところと同様に指示や疑問が提起されることもあり、支店長のところで差し戻しがされ再び修正したうえで稟議書を一から回付することもよくあることです。

このように融資の稟議はいろいろな関所を通過してめでたく決裁されるわけです。

担当者の権限

融資可否は最終的に支店長が判断を行います。

では支店長だけを抑えておけば融資審査は通るのかと言えば現実はそうではありません。

融資を行うには融資稟議書を起案しなければスタートしません。

この融資稟議書が起案するのは担当者の役割です。

担当者は日頃から担当先をよく知っており、決算書などの業績資料には表れない担当先の内部事情も頭に入っています。

その担当者が「ここにはこれ以上の融資はしない方が良い」と考えれば融資稟議書をそもそも起案しません。

銀行の中でもっとも取引先のことを良く知っているのは担当者です。

その担当者が融資に否定的であるとさすがの支店長であっても融資をするようには言えません。

担当者は銀行の組織の中ではもっとも低位ではありますが、その担当者が否定的な融資案件はやはり実行されません。

担当者は融資をしたくないと考えれば支店長でさえそれを覆すことは現実には困難

支店長は権限が集約し絶対的存在

このように支店における支店長の存在は絶対的なものでありとにかく支店長の決裁をもらわないと融資をはじめとして何もスタートしません。

逆の言い方をしますと支店長が了解さえすれば物事は驚くほどスピーディーに進んでいきます。

ココがポイント

中小企業や個人事業主の方は日頃は担当者との接点が中心だと思いますが、支店長や副支店長、課長の人たちとも接点を持っておくと物事は進みやすくなるのは事実です。

担当者から紹介を受けることもあると思いますが「一度支店長に挨拶をしたい」などと言って、支店長など管理職の人と接点を持っておくことが銀行との上手なつきあい方と言えます。

融資課長の権限

融資課長というのは銀行の組織の中で融資に関するプロ中のプロです。

数多くの倒産事例などを融資課長は経験しています。

融資課長は銀行の融資業務の内部の要です。

したがって銀行の組織においては融資業務における融資課長の影響は非常に大きいものがあります。

担当者が融資ができると考えても融資課長がダメだと言えば、ほとんどケースでは融資を行わないという結論になります。

融資課長がダメだと判断した融資案件はまず通らない

支店長の権限

銀行の組織において支店長の権限は絶対的なものであり、銀行の組織としての判断はすべて支店長に集中しています。

したがって支店長は融資がダメだと言えば、銀行は融資を行いません。

担当者や融資課長が融資に賛成しても支店長がダメだと言えば、銀行は融資を行いません。

とにかく支店長の権限は絶対的な存在です。

銀行の組織において支店長の権限は絶対

担当者・融資課長・支店長と日頃から接点を持つ

銀行との接点でもっとも多いのは担当者だと思いますが、担当者を大切にしつつ、時には融資課長や支店長との接点を持つようにしておくと融資が必要な時にプラスに働きます。

ではどうやって融資課長や支店長と接点を持つかですが、もっとも良いのは業績報告時です。

業績報告を担当者だけに行うのではなく、銀行に足を運んで融資課長や支店長にも同席をしてもらうように担当者に話をしてください。

取引先から業績報告のために来店するとなれば、融資課長や支店長も応対することが自然です。

機会を捉えて支店長と接点を持っておくことでいざという時に役に立ちます。

銀行の組織は他の組織と同じように人が構成していますから、人である支店長や融資課長と接点を持っておくと何かと役に立ちます。

銀行の内部組織を理解しようのまとめ

以上、銀行の組織についてまとめますと次のようになります。

まとめ

・ただし支店長と言えども担当者や融資課長の考えを無視することはできない

・日頃から担当者、融資課長、支店長の接点を持っておくことが大切

・組織と言えども融資判断を行うのは人