銀行から融資を受ける条件ととして不動産に根抵当権の設定を受けることがあります。

その後、何らかの事情によりその根抵当権を外してもらいたいといった状況になった場合にどうすれば良いのか。

銀行に根抵当権を外してもらうにはどうすれば良いのかを説明します。

目次

質問

父は父の兄が経営する小さな会社に勤務しています。

最近、会社の代替わりがあり、代表取締役が父の兄から兄の息子(父から見れば甥)が代表取締役になりました。

会社の業績はまずまずのようですが、父と甥(代表取締役)の仲が良くなく、父は会社での居場所がなくなっているようです。

このようなこともあり、父は身の処し方を最近考えているようであり、いろいろと整理をしています。

その中で父名義の不動産が会社の根抵当権に入っており、その根抵当権を外してもらいたいと考えています。

そのことに関して父は甥とはまだ話し合いをしていないようです。

これからどうなるのか不安ですが、根抵当権を外してもらうにはどうすれば良いのか、何かアドバイスがあればお願いします。

銀行にとっての根抵当権の意味

まず銀行から見て根抵当権はどのような意味があるのかを理解しておきましょう。

銀行はお客さんに融資するにあたって当然、融資審査を行っています。

お客さんがきちんと返済することが可能だと考えて最終的に銀行は融資を実行しているわけです。

しかし融資後にお客さんの状況が変わる、例えば業績が悪化してしまい融資の返済が困難になってしまう事態も想定されます。

万が一、融資の返済がされない場合にはそれは銀行の損失となります。

銀行も損失を被ることは避けないといけません。

根抵当権を含めた不動産担保は万が一、融資が返済されない場合に備えての銀行の融資回収手段なのです。

したがって銀行にとって根抵当権はとても大切な融資の回収保全策ということになります。

根抵当権の性格

不動産担保には大きく根抵当権と抵当権の2つがあります。

抵当権を比較しながら根抵当権の性格を説明します。

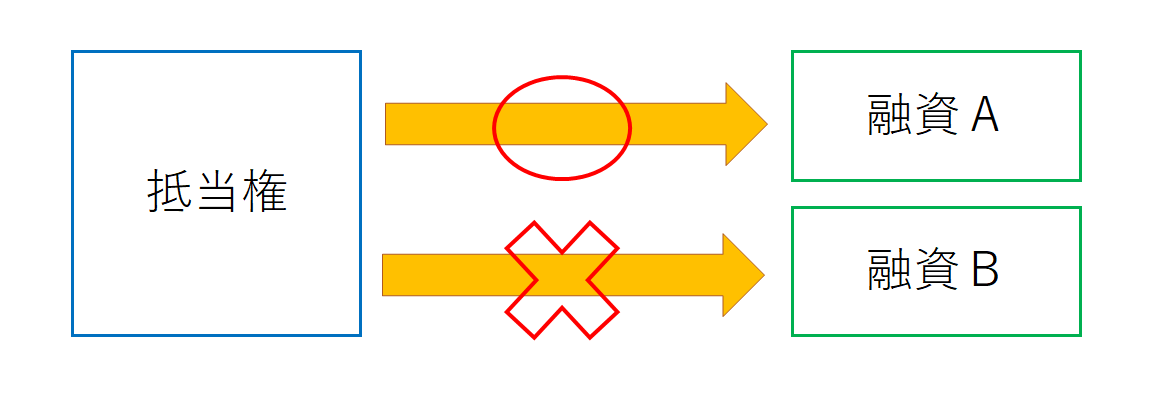

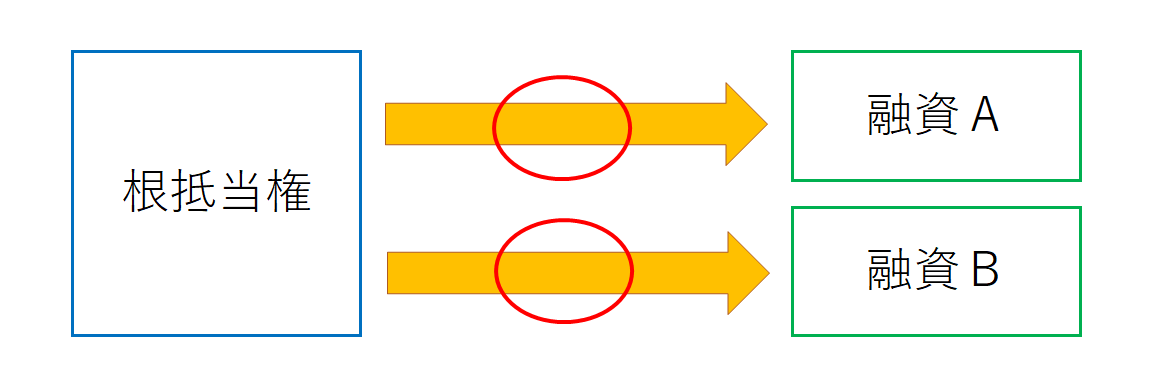

現在、銀行から融資Aと融資Bの2つの融資を受けているとします。

抵当権とは

この図は抵当権の性格を簡単に示したものですが、抵当権の特徴としては抵当権の対象となる融資が特定されていることです。

抵当権は融資Aだけが不動産担保としての対象であり、融資Bは抵当権の対象外です。

したがって融資Aが完済されれば抵当権は外してもらうことができます。

根抵当権とは

これに対して根抵当権は融資A、融資Bの2つの融資がすべて根抵当権の対象です。

したがって融資Aが完済されたとしてもまだ融資Bが残っている状態では根抵当権を外してもらうことはできません。

さらに根抵当権は現在のみならず将来の融資も根抵当権の対象となる特徴があります。

仮に今後、新たに融資Cを銀行から受けた場合にはその融資Cも根抵当権の対象に自動的になってしまうのです。

現在のみならず将来の融資も対象となることが根抵当権の大きな特徴の1つです。

根抵当権を外してもらうには

父の不動産に設定されている根抵当権は会社が設定しているのではなく、銀行などの債権者が設定されているものと考えられます。

つまり会社が銀行から融資を受けるに当たり、その担保として父の不動産に根抵当権が設定されているものです。

交渉相手は銀行

したがって根抵当権を外してもらうには会社の同意というよりも、銀行など債権者の同意が必要不可欠です。

ここでは会社が銀行から融資を受けるために根抵当権が設定されていることを前提に話を進めていきます。

会社が現在、銀行から融資を受けていないのであれば話は簡単です。

銀行としては融資を行っていない以上、担保を取っている理由はありませんから容易に銀行は根抵当権を外すことに同意します。

問題は現在、銀行から融資を受けている場合です。

この場合には、会社の業績が良好で融資の返済にまったく問題がないと銀行が考えない限り、銀行が同意することはまずありません。

銀行が同意するには原則として代わりの担保が必要となります。

今後のポイントとしては、

・会社が銀行から融資を受けているかどうかを確認する

・融資を受けていないのであれば、父と甥とで話し合いをしたうえで、銀行に根抵当権を外してもらうよう申し入れをする

・融資を受けているのであれば、父と甥とで話し合いをし、まずは銀行に根抵当権を外してもらう条件を確認する

という手順になると考えます。

根抵当権の確定請求

上記のようにまずは話し合いで進めることが物事を穏便に進めることができますのでおすすめなのですが、甥との話し合いや銀行との話し合いがスムーズにいかないことも考えられます。

このような事態になった場合にはすぐに根抵当権を外してもらうとはなりませんが、根抵当権を確定させるという手段が有効となります。

根抵当権の確定とは

根抵当権の確定とは根抵当権の対象となっている融資の元本を確定させることです。

根抵当権は現在の融資のみならず将来の融資を含めて対象となる融資が無制限であることが大きな特徴でした。

根抵当権の確定とはこの対象となる融資が無制限の状態から、対象となる融資と融資元本を特定させることです。

根抵当権が確定されれば、根抵当権の対象となる融資が限定されることに加えて、将来の融資はもう根抵当権の対象とはなりません。

つまり根抵当権が抵当権のような効果になるのです。

したがってすぐには根抵当権を外してもらうということにはなりませんが、確定後の融資が完済となればその根抵当権は効力がなくなりますから根抵当権を外してもらうことができます。