銀行から受ける事業資金の融資は幅広い資金使途に対応していますが、一方でどのような資金使途の融資にも対応しているものではありません。

融資の資金使途として銀行からどのような融資が受けられるのかを説明します。

目次

融資の資金使途とは

融資の資金使途とは融資による受けた資金をどのような目的で使用をするのかということです。

銀行では融資の審査時において資金使途を明確にして融資稟議を行っています。

なぜこの事業者は融資を必要としているのか、どのような目的の資金使途であるのかをきちんと稟議をしています。

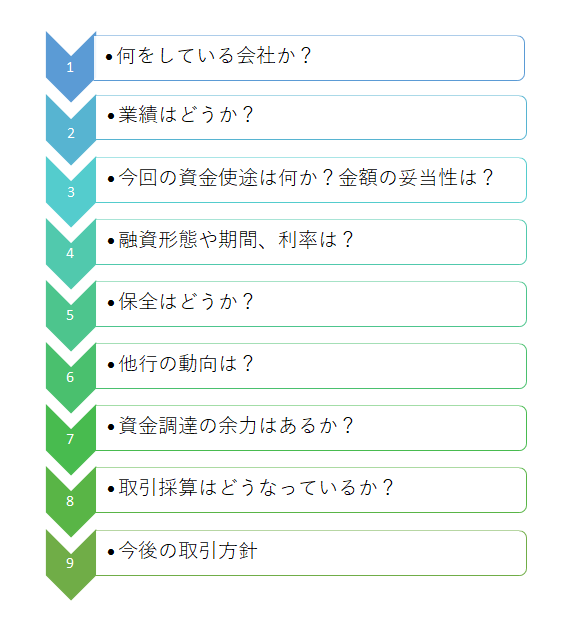

この図は銀行で行っている融資稟議の項目と審査の流れを示したものです。

3番のところに資金使途の項目を確認いただけると思います。

融資の資金使途の妥当性を検証し、この資金使途であるから事業に資する融資であるとか、このような資金使途の融資は認められないといった判断を銀行はしているのです。

では銀行が融資の資金使途として妥当性を認めている資金使途にはどのようなものがあるのかを案内します。

融資の資金使途として認められるもの

銀行が融資において認めている資金使途をご紹介します。

融資の資金使途として認められるかどうかのポイントは事業と関係があるかどうかという点です。

運転資金

融資の資金使途としてまず代表的なものが運転資金です。

運転資金は基本的にどのような事業者にも必要なものです。

材料の仕入資金や従業員への給与支払、家賃や水道光熱費の経費などが運転資金の資金使途になります。

銀行融資の実に多くの資金使途がこの運転資金です。

運転資金は資金繰りを安定させて事業活動を円滑に行うために必要不可欠なものであり、事業者の資金繰りを支える観点から運転資金は融資の資金使途として認められています。

なお在庫資金という言葉がありますが、この在庫資金も広い意味で運転資金に含まれるものとして融資の資金使途として認められています。

設備資金

設備資金とは工場の新設資金、工場で使う製造機械の購入資金、店舗の新設資金、店舗の内装工事資金、営業用車両の購入資金、事務所で使用するパソコン購入資金などです。

設備資金とは事業活動で使用する固定資産を取得するための資金使途であり、工場や機械、店舗、車両などはいずれも事業活動をしていくうえで必要なものばかりです。

納税資金

税金を納付するための資金も融資の資金使途として認められています。

賞与資金

従業員に支払う賞与資金も人件費の1つとして融資の資金使途として認められています。

M&A資金

外部の会社等を買収する資金も事業活動を拡大する上で事業に資すると言えますから融資の資金使途として認められています。

事業承継資金

事業承継はその事業を継続するために必要不可欠なものです。

事業を引き継ぐ後継者やあるいは資産管理会社が対象となる会社の自社株を取得するためのものも融資の資金使途として認められています。

以上が融資の資金使途として認められている代表的なものです。

上に示した資金使途だけが融資の対象ではなく、これ以外のも融資の資金使途として認められているものがあります。

融資の資金使途として認められるかどうかの分かれ目は事業に関係があるかどうか、事業に資する資金使途であるかどうかという点です。

融資の資金使途として認められないもの

次に銀行融資の資金使途して認められないもの、不適切なものをご紹介します。

貸付金

第三者への貸付金は融資の資金使途しては認められません。

貸付を業務としている金融会社向けの融資では資金使途として認められますが、一般の事業活動をしている事業者向けの融資においては貸付金は不適切な資金使途として認められていません。

時々代表者への貸付金や関係のない会社への貸付を行っている会社等がありますが、このような貸付は本業とは無関係です。

銀行融資の資金使途としては不適切です。

運用資金

有価証券投資に代表される資金運用のための資金は融資の資金使途として不適切です。

株で儲けようとして株式に投資するための資金は銀行融資の資金使途としては認められません。

株式に投資するのは自由ですが、それは自己資金で行ってくださいということです。

消費税支払資金

さきほど融資の資金使途として認められるものとして納税資金をご紹介しました。

消費税も税金ですから資金使途として認められるように思われるかもしれませんが、本来消費税は販売先から一時的に預かっているものです。

しかし消費税の納付時期に預かっている消費税がないということは、その一時的に預かっている消費税を他の目的に流用したということになります。

銀行としてはこのような消費税は融資の資金使途しては認めていないのです。

納税資金として融資の資金使途として認められているものは法人税とか事業税になります。

以上は融資の資金使途して認められていない代表的なものです。

いずれの資金使途も本業とは関係であったり、資金の流用に起因しているものであり銀行融資の資金使途としては不適切として認められていません。

融資の資金使途のまとめ

以上のように銀行の融資の資金使途として認められるかどうかは事業に直接関係があるかどうかです。

事業に直接に関係があるものは融資の資金使途して認められています。

逆に事業に関係がないものは融資の資金使途して認められていません。