住宅ローンを返済中で正直、「うっかり延滞した」ということはあると思います。

住宅ローンをうっかり延滞した場合、それはうっかりで済むのか、それともうっかり延滞でも影響が出てしまうのかを説明します。

住宅ローンの返済状況は記録されている

まず事実として認識をいただきたいことは、毎月の住宅ローンの返済状況は個人信用情報としてしっかりと記録がされているということです。

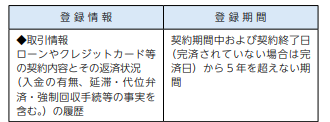

この図は銀行系の個人信用情報機関である「全国銀行個人信用情報センター」に公開がされている個人信用情報に関する情報の一部です。

住宅ローンの毎月の返済状況はきっちりと個人信用情報に登録がされています。

うっかり延滞したとかは関係なく、返済日に支払があったのかどうかがきっちりと記録がされていきます。

この住宅ローンの返済状況の情報は住宅ローンをすべて完済をしてから5年間はずっと情報として登録がされています。

住宅ローンに限らずカードローンやクレジットカードの新規作成時等には審査において必ず個人信用情報が調査されます。

「うっかり延滞」したとかは関係なく、返済日に支払がなければ支払がなかったとして情報が登録されるものであり、ここは重要です。

うっかり延滞かどうか

1つの例ですが、ある人の住宅ローンのここ3年間の毎月の返済状況を見ると3年間、つまり36回のうち1回だけ支払いがなかった月があったとします。

このような場合には「預金口座に入金をするのを忘れてうっかり延滞してしまったな」と考えることができるでしょう。

これに対してここ3年間の毎月の返済状況を見ると10回ほど支払がなかった月があったとします。

このような場合にはうっかり延滞したとは考えられないでしょう。

返済するお金がなかったと考えるのが自然ですね。

後者の人から「仕事が忙しくて銀行に行けなかった」とうっかり延滞したことを伝えられてもそれを信じることはできませんね。

本当に仕事が忙しく銀行に入金にしにいく時間がなかったのかもしれませんが、うっかり延滞したと考えることはできません。

やはり返済するお金がなかったと考えるのが客観的に見て妥当でしょう。

うっかり延滞であれば

さきほどの前者の人のように一定期間のうち1回だけ、あるいは2回程度であればうっかり延滞したと銀行などは考えますから、うっかり延滞の影響を心配することはありません。

仮にその人が今後クレジットカードを新規に作成しようとしても、この住宅ローンのうっかり延滞が影響することはないでしょう。