クレジットカードは多くの人が持っていますが、クレジットカードにはご存知のように利用可能額というものが設定されています。

今回はこのクレジットカードの利用可能額が住宅ローンの審査に影響するのかどうかというテーマです。

利用可能額が多いと住宅ローンに不利になるのかどうかなどについて融資担当の銀行員が説明をします。

クレジットカードの利用可能額が多いと住宅ローンに不利なのか?

クレジットカードには利用可能額があらかめて設定されています。

クレジットカードの利用可能額は個々の人によってそれぞれ違います。

利用可能額が10万円の人もいれば、利用可能額が500万円、1,000万円と高額が設定されている人もいます。

このクレジットカードの利用可能額ですが、利用可能額が多いと住宅ローンが通らないとか住宅ローンの金額が減らされるなど不利に働くのでしょうか?

クレジットカードの利用可能額は住宅ローンの審査には関係がない

結論から言いますと、クレジットカードの利用可能額は住宅ローンの審査とは関係がありません。

そのためクレジットカードの利用可能額が多いからと言って住宅ローンが通らないとか、希望金額まで住宅ローンが利用できないといったマイナス面はありません。

クレジットカードの利用可能額は住宅ローンの審査とは無関係

クレジットカードが住宅ローンの審査に影響を与えるポイント

このようにクレジットカードの利用可能額の大小は住宅ローンの審査には影響しません。

つまり住宅ローンの審査にプラスにもマイナスにも働かないということです。

しかしクレジットカードは住宅ローンの審査にはまったく無関係ではありません。

なかにはクレジットカードの原因で住宅ローンが通らないといったこともあります。

クレジットカードが住宅ローンの審査に影響を与えるポイントを説明します。

クレジットカードが住宅ローンの審査にまったく無関係ではない

クレジットカードの支払状況

クレジットカードの毎回の支払状況は住宅ローンに大きな影響を与えます。

クレジットカードの毎回の支払状況は個人信用情報に登録がされています。

個人信用情報に登録されているクレジットカードの毎回の支払状況は支払日にきちんと支払いをしたか、支払日に支払いがなかったかの2つです。

クレジットカードの毎回の支払状況は住宅ローンの審査で重要

このクレジットカードの毎回の支払状況は住宅ローンの審査では重要です。

クレジットカードの毎回の支払状況は直近2年分が個人信用情報に登録されています。

この2年間の間にクレジットカードの支払いが1回だけ遅れたのであれば、それほど住宅ローンの審査にはマイナスとはなりません。

たまたま引落口座である銀行の預金口座に入金するのを忘れたとも考えることができるからです。

しかしクレジットカードの支払いが1回だけではなく、3回も4回も遅れたとなるともう住宅ローンは通りません。

たまたま入金することを忘れたとはもう考えることはできず、お金がない、お金の管理にずさんといったレッテルを張られてしまうからです。

クレジットカードの毎回の支払状況はその人のお金の事情を忠実に物語るものとして住宅ローンの審査では重要視されています。

クレジットカードでリボ払いを利用している

クレジットカードのリボ払いは少なくとも住宅ローンの審査では借金とみなしています。

実際にクレジットカードのリボ払いは借金そのものです。

リボ払いには金利がかかりますが、このリボ払いの金利水準はほぼ消費者金融の金利と同じです。

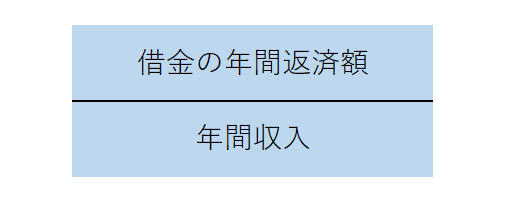

返済比率を悪化させる

住宅ローンの審査項目の1つに返済比率と呼ばれるものがあります。

この図は返済比率の計算式です。

この計算式でおわかりように返済比率とは収入に占める借金の返済額の割合です。

分子の借金の返済額には住宅ローンの返済額に加えて他に借金があればその返済額も加算されて計算がされます。

クレジットカードのリボ払いは借金ですから、リボ払いの返済額は返済比率を悪化させることになります。

返済比率の目線は35%

住宅ローンの審査基準としての返済比率の合否ラインは銀行によって異なりますが、おおむね35%が目線だと考えてください。

そのため住宅ローンの返済額だけでは返済比率が35%以下でOkであっても、クレジットカードのリボ払いの返済額を加えると返済比率が35%超となってしまい、住宅ローンが通らないということになってしまいます。

クレジットカードのリボ払いが原因で住宅ローンが通らないことがある

クレジットカードのキャッシングを利用している

クレジットカードには通常のショッピング機能の他に付帯サービスとしてキャッシングがついていることがあります。

このクレジットカードのキャッシングはまさに借金そのものです。

したがってクレジットカードのキャッシングを利用していると、さきほどのリボ払いと同じ理由で住宅ローンの審査基準の1つである返済比率を悪化させてしまい住宅ローンが通らないことがあります。

キャッシング枠に要注意

またクレジットカードのキャッシングには注意すべきことがあります。

通常、キャッシングには利用限度額というキャッシング枠があらかじめ設定されています。

人によってキャッシング枠は異なりますが、10万円とか30万円、50万円、100万円などとキャッシングの利用限度額であるキャッシング枠が設けられています。

このキャッシング枠が住宅ローンの審査では曲者となります。

どういうことかと言いますと、キャッシングを実際には利用していないとしても住宅ローンの審査ではキャッシング枠まではキャッシングを実際に利用しているものとして取り扱いがされるということです。

キャッシングを実際には1円も利用していない状態でもキャッシング枠が30万円であれば、30万円のキャッシングを利用している、つまり30万円の借金があるものとして住宅ローンの審査では取り扱いがされてしまうということです。

キャッシングはキャッシング枠まではいつでも利用することができます。

そのため住宅ローンの審査ではキャッシング枠までは実際にキャッシングを利用しているものとして保守的に審査がされるのです。

そのためキャッシングを利用しないのであればキャッシング枠そのものをゼロにする、つまりキャッシングを解約されておくことが賢明です。

クレジットカードのキャッシングはキャッシング枠までは利用があるものとして住宅ローンの審査では取り扱いがされる

クレジットカードの分割払いを利用している

クレジットカードの分割払いのその分割回数によって住宅ローンに影響する場合と影響しない場合があります。

2回の分割払いは住宅ローンに影響しない

分割の回数が2回であれば、住宅ローンには影響しません。

分割の回数が2回のクレジットカードの分割払いは住宅ローンの審査では借金として扱いません。

3回以上の分割払いは住宅ローンに影響する

一方で分割の回数が3回以上であれば住宅ローンに影響します。

分割の回数が3回以上の分割払いは住宅ローンの審査では借金として取り扱いがされます。

分割の回数が3回以上のクレジットカードの分割払いは借金として返済比率を悪化させることなり、住宅ローンが通らないことがあります。

分割の回数が3回以上のクレジットカードの分割払いは住宅ローンの審査に影響する

クレジットカードの利用可能額は住宅ローンに影響する?のまとめ

以上、クレジットカードの利用可能額は住宅ローンに影響するかどうかについてまとめますと次のようになります。

まとめ

・クレジットカードのリボ払いは住宅ローンに影響する

・クレジットカードのキャッシングは住宅ローンに影響する

・クレジットカードの3回以上の分割払いは住宅ローンに影響する