資金繰りは事業を行っていくうえで決して不足をさせてはいけない重要事項です。

資金繰りが不足すればその時点で事業は破綻します。

ここでは資金繰りと売掛金の関係について整理をします。

目次

資金繰りの重要性

資金繰りと売掛金の関係について説明をする前に資金繰りの重要性について整理をしておきます。

事業を継続して行っていくうえでは必ず資金が必要になります。

商品や原材料の仕入資金の支払い、従業員への給与の支払い、機械の購入資金など事業には資金が欠かせません。

業績好調でも資金繰りが破綻しまえば終わり

「黒字倒産」という言葉を聞いたことがあると思います。

黒字ですから利益が出ている、つまり儲かっているということです。

儲かっているにも関わらず倒産してしまうとはどういうことでしょうか。

実は黒字倒産は資金繰りが破綻してしまったことが原因です。

黒字倒産の例に資金繰りの重要性があります。

どれだけ業績が好調であっても一たび資金繰りが不足してしまえば、その時点で事業は破綻、倒産してしまうのです。

資金がないから仕入先に代金の支払いができないとなったらどうなるでしょうか。

その仕入先はもう商品や原材料を売ってくれなくなるでしょう。

資金がないから従業員に給与の支払ができなくなったらどうなるでしょうか。

辞めていく従業員もいることでしょう。

このように資金繰りが不足することは大きな信用不安を生じ、もう正常な事業活動ができなくなります。

あっという間に倒産してしまうのです。

ですから資金繰りの管理はとても重要であり、決して資金繰りが不足する事態になってはいけません。

資金繰り表で資金繰りを管理する

この重要な資金繰りの管理ですが、資金繰りの管理には資金繰り表を作成して行うことが便利です。

資金繰り表とは

資金繰り表とは簡単に言えば家庭における家計簿と同じです。

収入がどれくらいあるか、支出がどれくらいあるか、トータルでお金が余るのかそれとも足りないのかを資金繰り表を作成することで簡単に把握することができます。

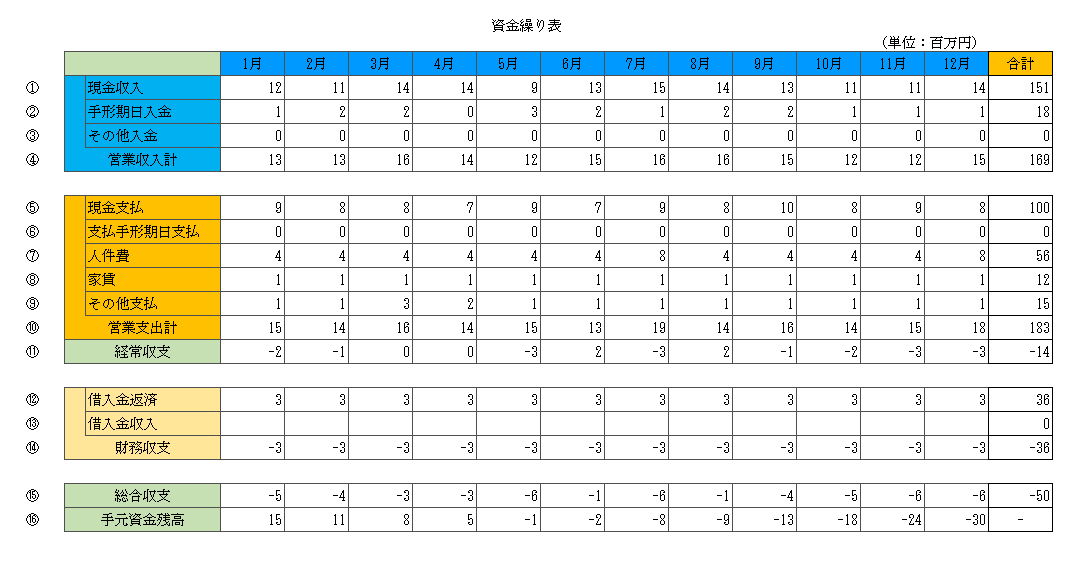

これが資金繰り表の一例です。

3月までが資金繰りの実績であり4月以降は今後の資金繰りの予想を立てたものです。

このままで資金繰りが行ってしまうと5月に手元資金残高がマイナスなる予想です。

手元資金残高がマイナスということはお金がない、つまり資金繰りがショートしてしまうということです。

資金繰りがショート、つまり破綻してしまうことは絶対に避けなければなりませんから、その前にどのようにして資金繰りを確保するかを考えなければなりません。

資金繰り表の予想を立てることで事前に資金繰りが危ない時期がわかりますから、余裕をもって資金繰りの対策を立てることができるようになります。

売掛金とは

さてここから資金繰りと売掛金の関係について説明をしていきます。

ある例ですがラーメン店に行ってラーメンを食べる場合、その代金はラーメンを食べ終わった時、あるいは食券を購入する時に支払うはずです。

ラーメンを食べるということはラーメン店にとっては売上が発生したということになります。

ラーメン店の場合には売上の発生と同時にその売上代金を現金で回収することになります。

売掛金とはツケで売ったもの

ラーメン店のように売上の発生と同時に売上代金が現金で回収できる事業を現金商売と呼んだりしています。

しかしラーメン店のような現金商売の事業は限られており、多くの事業はツケで製品や商品、サービスを販売しています。

ツケで売るとは売上が発生した時にはその売上代金を現金で回収するのではなく、後日、現金や振込などで売上代金を回収するやり方です。

月末締めの翌月末回収という言葉がこのツケで製品や商品、サービスを販売する場合の特徴を表しています。

月末締めの翌月末回収とは今月の売上は翌月末に現金や振込等で売上代金を回収するということです。

そして売掛金とは売上は発生したものの、その代金の回収はこれからであるものを指します。

売掛金は資金繰りの敵

売掛金は売上の発生により生じるものですから、本来は売掛金が増えることは良いことです。

売掛金は収入の源泉とも言えます。

しかしこの売掛金は資金繰りにおいては敵なのです。

なぜならすぐに現金として入ってこないからです。

現金商売の良さ

現金商売のように売上代金がすぐに入ってくることは資金繰りにとってプラスです。

しかし売掛金はすぐには現金として入ってこない性質のものです。

仮に売掛金がすぐに現金として入ってくるのであれば、それは資金繰りにとってプラスとなります。

売掛金の時間がなるべく短く

さきほどツケの売る例として月末締めの月末回収の例を挙げました。

1月1日から1月31日に発生した売上は2月28日に現金として回収できる条件です。

仮に月末締めの翌々月末回収であればどうなるでしょうか。

1月1日から1月31日に発生した売上は3月31日に現金として回収できる条件です。

どちらが資金繰りにはプラスでしょうか。

もちろん前者の月末締めの翌月末回収ですね。

このように売掛金は売掛金である時間が短いほど資金繰りにはプラスとなります。

資金繰りにおいては売掛金の管理が大切

売掛金は販売先から代金が振込等で支払われることにより初めて現金化します。

もし販売先が業績不振で資金繰り難に陥っていれば、代金を振り込んでこないかもしれません。

約束した日に振込がなかったのであれば、すぐに連絡をして支払うように案内をすることが大切です。

そのまま放置して販売先が代金を支払わないとそれだけ資金繰りにはマイナスとなります。

したがってきちんと販売先が支払ったかどうか、売掛金の管理が資金繰りには大切です。

さらに多忙などの理由で販売先に請求することを忘れていた、漏れていたということがないように売掛金の管理はしっかりと行ってください。