運転資金は事業を行う上で現金商売などの一部の業態以外では必ず発生する資金需要です。

銀行の融資の中でもっとも多いウエイトを占めるのも運転資金です。

ところで銀行が運転資金を融資するのは正常な運転資金です。

正常な運転資金とは何かについて説明をします。

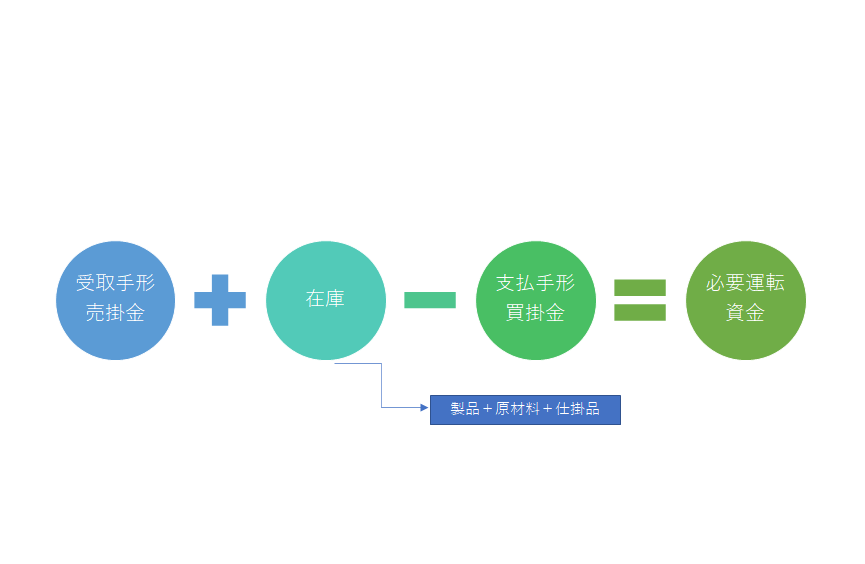

運転資金の計算式

運転資金がどれくらい必要なのか、その水準を知っておくことは資金繰りを安定させるうえでも大切なことです。

運転資金がどれくらい必要なのかを知る上で運転資金の計算式というものがあります。

運転資金の計算式は2つありますが、もっともわかりやすいのは次の計算式です。

手元の決算書の貸借対照表があればこの計算式にてすぐに必要な運転資金の金額を把握することができます。

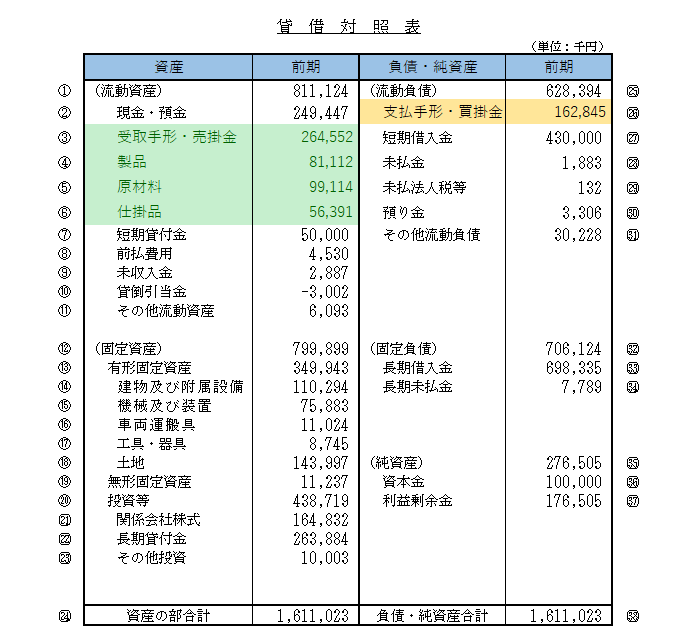

例えば次の貸借対照表をご覧ください。

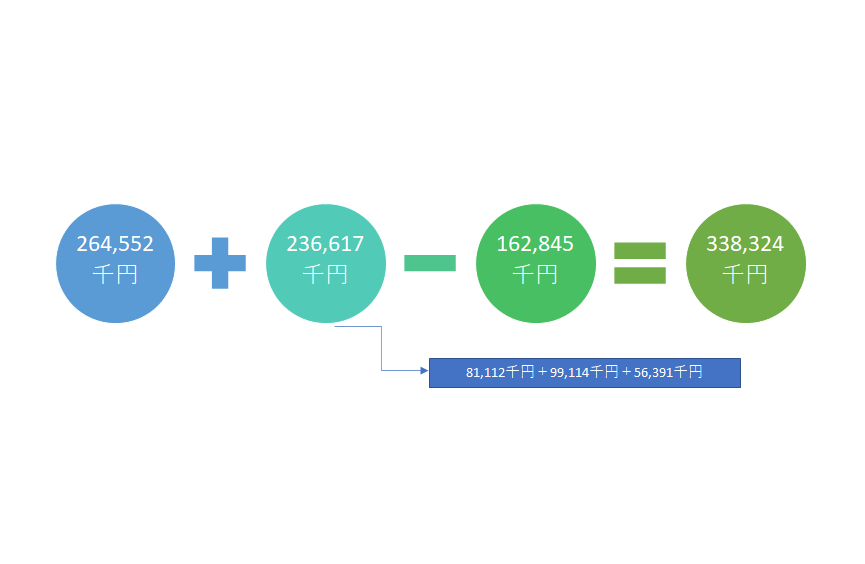

貸借対照表からわかる必要な運転資金の金額はさきほどの運転資金の計算式を使って次のように簡単に知ることができます。

必要な運転資金は338,324千円です。

およそ3億4,000万円ですね。

この会社の場合には運転資金に3億4,000万円が必要となりますから、この水準の運転資金は常に必要だとして資金繰りを考えておく必要があります。

正常な運転資金とは

ところでさきほどの運転資金は売掛金や製品、つまり在庫が正常であることが前提です。

正常とはどういうことかと言いますと次の通りです。

正常とは

・製品や原材料、仕掛品 → きちんと正常な価格で売れるものや使用できるもの(原材料や仕掛品)

もし売掛金の中に販売先が倒産しており回収の見込みがないものがあればその売掛金は正常なものではありません。

製品の中にもう流行遅れでもう売れないもの、売れるとしても正常な価格よりもはるかに低い価格でないと売れないものは正常なものではありません。

正常な運転資金とは不良化した売掛金や製品などを除いた運転資金のことです。

例えばさきほどの例ですと受取手形と売掛金は264,552千円となっていますが、このうち回収が不能となっているものが5,000万円含まれていれば、正常な受取手形や売掛金の金額は214,552千円となります。

したがって正常な運転資金は338,324千円ではなく、5,000万円を差し引いた288,324千円となります。

正常な運転資金の影響

銀行が融資する運転資金は正常な運転資金を対象としています。

もっとも貸借対照表を見ただけでは例えば売掛金がすべて回収できるものなのか、あるいは回収不能のものが含まれているのかどうかはわかりません。

もちろん銀行も貸借対照表を見ただけではわかりません。

ただし銀行は様々な財務指標を参考にしながら回収不能なもの、つまり正常ではないものが含まれているのではないかと疑っています。

最終的には融資先に正常ではないものが含まれているのかどうかを確認することになりますが、仮に回収不能の正常ではないものが含まれていても融資先が正直にそのことを答えるとは限りません。

回収不能なものがあると銀行から融資が受けられなくなるのではないかと懸念をして正直に答えないかもしれません。

このような場合には最終的なことは銀行ではわかりませんが、財務指標などに異常値があれば正常ではないものが含まれているものとみなします。

そしてそのうえで正常な運転資金の金額を推計してそれを融資可否の判断の参考としています。

銀行が融資するのは正常な運転資金であり、正常ではない運転資金は原則として融資対象外

銀行に正直に話すべきかどうか

ところで例えば回収不能の正常ではない売掛金がある場合、それを銀行に正直に言うかどうかは難しいところです。

正直に話せば最悪、銀行は運転資金の融資を断るかもしれません。

また逆に正直に話せばその正常ではない運転資金を何らかの形で融資をして資金繰りを支援をしてくれるかもしれません。

このあたりは本当にケースバイケースで確定的なことは言えません。

ただしどちらが良いかと言えば借り手側からすると銀行には正直に話さない方が良いと思います。

正常な運転資金についてのまとめ

以上、正常な運転資金についてまとめますと次のようになります。

まとめ

・銀行が行う運転資金の融資はこの正常な運転資金を対象としている

・正常か正常ではないかは外部の銀行ではわからないが、財務指標などを参考にしながら異常値があれば正常ではないものが含まれていると類推する