黒字ということは儲かっているということですから資金繰りが楽になるはずです。

しかし実際は運転資金が必要で資金繰りに余裕がないことも少なくありません。

なぜ黒字なのに運転資金が必要なのか、わかりやすく説明をします。

運転資金は利益に関係なく必要

実は運転資金というのは黒字か赤字かに関係なく必要な資金です。

運転資金の仕組み

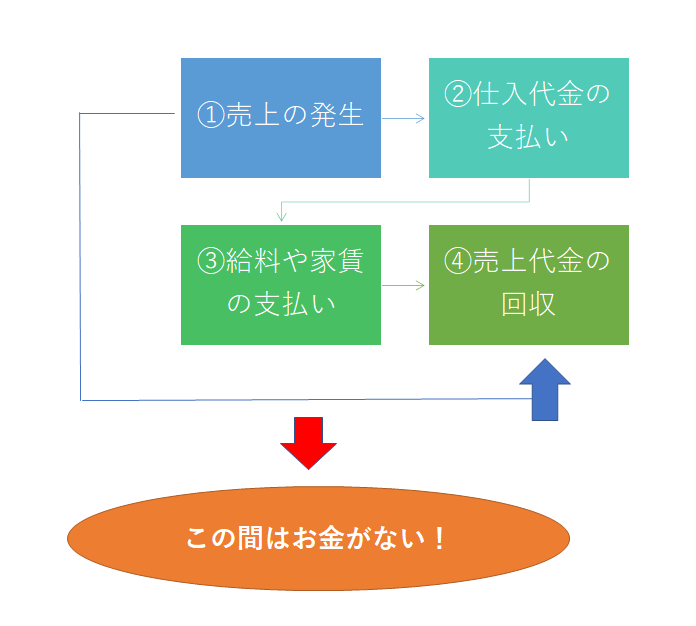

飲食店などの現金商売の一部の形態を除いて、大半の事業は掛け取引で行われています。

そのため売上が発生してもすぐに手元に現金は入ってこずに、後日販売先との取り決めにより手元に代金が入っています。

販売先との取り決めにより異なりますが、もっとも多いパターンですと売上が発生してから手元に代金が入ってくるのは1ヶ月後から2ヶ月後です。

しかし売上代金が手元に入ってくるまでの間には仕入代金尾支払や人件費や家賃などの経費の支払いがあることでしょう。

これらの支払いは本来であれば売上代金にて支払いたいところですが、さきほどのように売上代金が手元に入ってくるのは後日です。

したがって仕入代金の支払いや人件費や家賃などの経費の支払いは売上代金以外で別途準備をする必要があります。

この資金こそが運転資金です。

運転資金は売上代金が入ってくるまでの間の資金繰りのつなぎなのです。

運転資金は売上代金回収までの資金繰りのつなぎ

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

黒字と運転資金との関係

運転資金は売上代金回収までの資金繰りのつなぎでした。

黒字か赤字かに関係なく売上代金回収までの資金繰りのつなぎの必要性が必ず発生します。

したがって黒字であっても運転資金が必要であることに変わりはないのです。

黒字と資金繰りの関係

黒字というのは現金に置き換えて考えてみると入って売る現金の方が出ていく現金よりも多い状態のことです。

したがって黒字は資金繰りを楽にすることにつながります。

一方で運転資金は売上代金回収までのつなぎですが、運転資金の大小は売上が増加すれば必要な運転資金も増加し、売上が減少すれば必要な運転資金も減少する傾向にあります。

そして売上動向は常に変動しています。

ずっと売上が一定だということはありえません。

つまり必要な運転資金の金額は常に変動しているということです。

そのために黒字による現金収入の増加と必要な運転資金の増加のタイミングは一致しません。

そのため足元の売上の動向によっては黒字にも関わらず資金繰りが大変だということはいくらでもあることなのです。

黒字と資金繰りは必ずしも一致していないため、黒字だから資金繰りも大丈夫とはならないのです。

「黒字なのになぜ運転資金が必要?」のまとめ

以上、黒字と運転資金の関係についてまとめますと次のようになります。

まとめ

・運転資金は売上の増減に大きく影響を受ける

・黒字は現金支出よりも現金収入の方が大きい状態であるから資金繰りは楽になる

・ただし運転資金の必要額は売上動向に常に変動する

・そのため黒字と運転資金が必要なこととは関係がない