夫が住宅ローンを申し込む場合においては妻の収入を合算して住宅ローンを申し込むケースはよくあることです。

住宅ローンの金額が増えるとか住宅ローンが通りやすいといったメリットがあるからです。

その一方で妻の収入を合算して住宅ローンを申し込む場合には妻も審査の対象となります。

収入合算で住宅ローンを申し込む場合の妻の審査内容について融資担当の銀行員が説明をします。

目次

参照リンク

歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローン→![]() 歴史が長い安心のAGビジネスサポートビジネスローン

歴史が長い安心のAGビジネスサポートビジネスローン

来店不要で手続きが完結するビジネスローン→保証人不要の事業資金

![]()

最高1億円までのビジネスローン→法人専用の資金調達ビジネスローン【HTファイナンス】

![]()

夫婦収入合算のメリット

最初に住宅ローンを夫婦収入合算で申し込む場合のメリットについて整理をします。

住宅ローンが通りやすくなる

夫婦収入合算で住宅ローンを申し込む場合のメリットの1つは住宅ローンが通りやすくなるということです。

住宅ローンの審査項目の1つに返済比率と呼ばれるものがありますが、原則として夫婦収入合算で申し込むと返済比率が下がりますので住宅ローンが通りやすくなるのです。

夫婦収入合算で住宅ローンを申し込むと住宅ローンが通りやすくなる

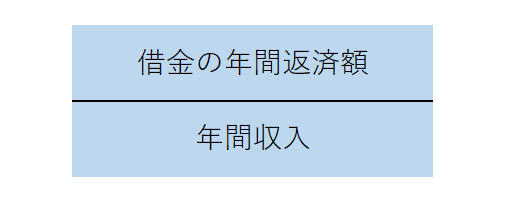

返済比率とは

この図は返済比率を計算式となります。

収入に占める住宅ローンやその他の借金の返済額の割合が返済比率と呼ばれるものです。

返済比率は収入に占める返済負担の割合のこと

返済比率の目線は35%

返済比率の審査基準は銀行によって異なりますが、おおむね35%が目線と考えてください。

つまり返済比率以外の住宅ローンの審査基準がすべてOKだとして、返済比率が35%以下であれば住宅ローンは通る、返済比率が35%超であれば住宅ローンは通らないということです。

返済比率の審査目線は35%

夫婦収入合算で返済比率を引き下げる

夫婦収入合算で住宅ローンを申し込むとなると返済比率の分母である収入が増えることになります。

分母が増えるのですから当然、返済比率が引き下げられる効果があります。

そのため夫婦収入合算で住宅ローンを申し込むと住宅ローンが通りやすくなるのです。

夫婦収入合算で申し込み⇒返済比率が下がる⇒住宅ローンが通りやすくなる

住宅ローンの金額が増える

夫婦収入合算で住宅ローンを申し込む場合のもう1つのメリットは住宅ローンの金額が増える可能性があるということです。

夫婦収入合算で住宅ローンの利用金額が増えるメリットがある

住宅ローンの返済額が増えても返済比率の基準内に収まる

さきほども説明をしましたように夫婦収入合算で住宅ローンを申し込むと返済比率を引き下げる効果があります。

そのため住宅ローンの金額を増やし返済額が多くなっても返済比率が審査基準内に収まる可能性があります。

このように夫婦収入合算で住宅ローンを申し込むと住宅ローンが利用できる金額を多くできるというメリットがあるのです。

妻の審査内容

このように夫婦収入合算で住宅ローンを申し込むと住宅ローンが通りやすくなったり、住宅ローンの金額が増えたりとメリットがある一方で、注意をしなければならないこともあります。

この注意をしなければならないこととは夫婦収入合算で住宅ローンを申し込むと妻も住宅ローンの審査の対象になるということです。

夫婦収入合算で住宅ローンを申し込むと夫だけではなく妻も審査の対象となる

妻の何を審査されるのか?

では妻の審査内容とはどのようなものなのでしょうか>

それはずばり妻の個人信用情報が審査されるということです。

妻の個人信用情報の審査

住宅ローンの審査では申し込みをした人の個人信用情報が必ず調査されます。

そして夫婦収入合算で住宅ローンを申し込むと夫だけではなく妻の個人信用情報も調査されます。

参照リンク

歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローン→![]() 歴史が長い安心のAGビジネスサポートビジネスローン

歴史が長い安心のAGビジネスサポートビジネスローン

来店不要で手続きが完結するビジネスローン→保証人不要の事業資金

![]()

最高1億円までのビジネスローン→法人専用の資金調達ビジネスローン【HTファイナンス】

![]()

妻が原因で住宅ローンが通らないこともある

妻の個人信用情報が調査されることにより、妻の個人信用情報が原因で夫の住宅ローンが通らない可能性があります。

妻に借金がある

妻の個人信用情報を調査した結果、妻に借金があることが判明したとします。

さきほど返済比率の計算式を説明しましたが、分子は住宅ローンの返済額に加えてその他の借金があればその返済額も加算して計算されます。

妻に借金があるとすると、その借金の返済額も加算されて返済比率が計算されることとなります。

その結果、返済比率が審査基準をオーバーしていまい、夫の住宅ローンが通らないことがあるのです。

妻の借金の返済額で返済比率が悪化し住宅ローンが通らないことがある

妻に事故情報がある

妻の個人信用情報を調査した結果、延滞などの事故情報があるとそれが原因で一発で夫の住宅ローンが通らないになります。

妻の個人信用情報に事故情報があると夫の住宅ローンは一発で通らない

妻の借金の返済状況が悪い

事故情報までは至らないにしても、たびたび妻が借金の返済を延滞しているといったことがあると、やはり一発で夫の住宅ローンは通りません。

夫側にどれだけ問題がなくても妻が原因で住宅ローンは通りません。

妻の借金の返済状況が悪いと夫の住宅ローンは通らない

収入合算で住宅ローンを申し込む場合の妻の審査内容とはのまとめ

以上、夫婦の収入合算で住宅ローンを申し込む場合に、妻がどのような審査を受けるのかについてまとめますと次のようになります。

まとめ

・妻の個人信用情報に事故情報があると夫の住宅ローンは通らない

・妻の借金の返済状況が悪いと夫の住宅ローンは通らない