信用保証協会は中小企業や個人事業主が銀行から融資を受けるにあたって必要不可欠とも言える存在です。

ところで信用保証協会を利用したいと思っても利用ができないケースがあります。

その1つが信用保証協会のブラックリストに載っている場合です。

今回は信用保証協会のブラックリストの期間について融資担当の銀行員が説明をします。

目次

信用保証協会のブラックリストとは

よく言われることですがブラックリストというものは存在はしませんが、業績等の信用面以外の問題で信用保証協会が利用できない中小企業や個人事業主が存在することは事実です。

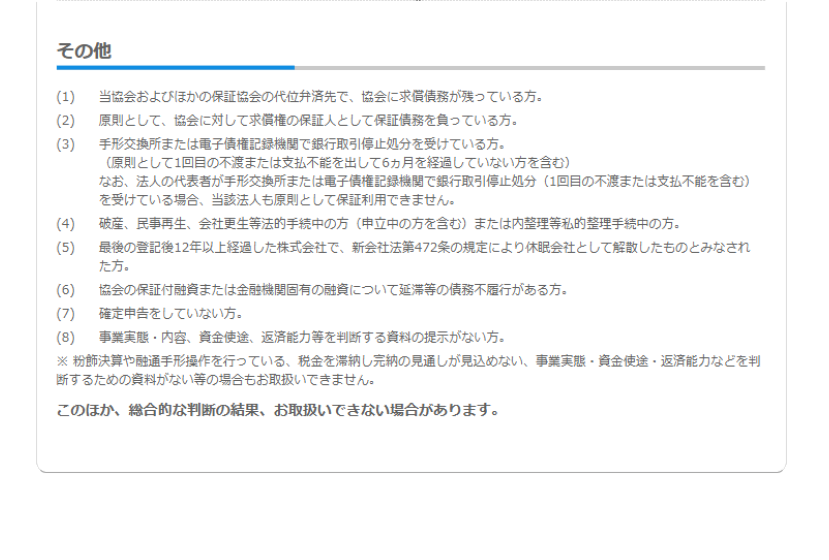

これは実際に信用保証協会で公表がされている利用資格がないケースを示したものです。

この中に、

保証協会が利用できない

(2)原則として、協会に対して求償権の保証人として保証債務を負っている方

の部分がありますが、これがいわゆる信用保証協会のブラックリストに該当する部分です。

キーワードは求償債務です。

求償債務とは

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に一種の保証人になってくれる公的機関です。

一般的に中小企業や個人事業主は上場企業などの大企業に比べると信用力が脆弱であるため、貸倒を恐れる銀行はこれら中小企業や個人事業主には融資をしたがりません。

しかしこれでは中小企業や個人事業主は十分に資金を調達することができずに資金繰りが安定せず事業に注力をすることができません。

そのために中小企業や個人事業主が銀行から融資を受ける際に信用保証協会という公的機関が保証人になることで銀行から融資を受けやすいようにしているのです。

銀行としても公的機関である信用保証協会が融資の保証人になってくれるのであれば、安心して中小企業や個人事業主にも融資を行うことができます。

融資の返済ができなくなると

銀行に融資の返済ができなくなると、銀行は保証人である信用保証協会に債務者である中小企業や個人事業主に代わって融資の返済を行うように請求をします。

そして信用保証協会は銀行からの請求に応じて残っている融資を全額、債務者に代わって返済をします。

この債務者に代わって信用保証協会が行う融資の返済のことを代位弁済といいます。

代位弁済後はどうなる?

信用保証協会が銀行に融資の代位弁済を行うと、債務者である中小企業や個人事業主はもう融資の返済を行う必要はなくなるのでしょうか?

確かに銀行には信用保証協会が融資の返済をしてくれましたから、中小企業や個人事業主は銀行に対して融資の返済を行う必要はなくなります。

信用保証協会は銀行に代位弁済を行うと債務者である中小企業や個人事業主に対して求償債権というものを取得します。

簡単に言えば、銀行が持っている融資の債権が信用保証協会に移るのです。

したがって信用保証協会の代位弁済後は求償債権を持っている信用保証協会に対して今度は中小企業や個人事業主は返済をする必要があります。

この信用保証協会に対して返済する義務を求償債務といいます。

この求償債務を負っている債務者や連帯保証人は信用保証協会を利用することはできなくなります。

つまり求償債務を負っている債務者や連帯保証人が信用保証協会のブラックリストなのです。

信用保証協会のブラックリストの期間は?

それでは信用保証協会のブラックリストはどのくらいの期間、掲載がされているのでしょうか?

個人の場合、自己破産や延滞をするとブラックリストに掲載されますが、自己破産は10年、延滞は5年というブラックリストに掲載されている期間というものが定められています。

この期間は事実上、新規にカードローンを利用したりクレジットカードを新規に申し込むことができません。

信用保証協会のブラックリストの期間はどれくらいなのでしょうか?

求償債務を負っている間はずっとブラックリスト

信用保証協会に求償債務を負っている間は無期限にブラックリストに掲載されているというのが答えになります。

したがって信用保証協会に求償債務を負っている、ブラックリストの掲載されている限りは信用保証協会を利用することはできません。

ブラックリストから一定期間が経てば信用保証協会を再び利用するということにはなりません。

信用保証協会に負っている求償債務を全額返済したらようやうブラックリストから削除されて、再び信用保証協会を利用できる可能性が出てきます。

ブラックリスト以外で信用保証協会が利用できな事例

ブラックリストに掲載されていなくても信用保証協会が利用できないケースがあります。

以下に代表的なものを説明します。

1.決算を粉飾していたり、融通手形の操作を行っている場合

決算を粉飾していたり、単なる金融目的で融通手形の操作を行っている会社はまともな会社とは言えません。

このような行為を行っている会社は当然のことながら信用保証協会の保証を受けることは出来ません。

2.多額の高利の借入を行っている場合

高利な借入を行っているということは資金繰りが苦しい、あるいは実質的に破綻状態にあることを示しています。

資金繰りが苦しい、あるいは実質破綻状態にあれば、信用保証協会の保証付融資を返済することもおぼつきません。

このような場合は信用保証協会の保証を受けることは出来ません。

ただ高利の借入を行っているからといって直ちに保証が受けられないということではありません。

高利な借入が多額の場合に保証が受けられないのです。

多額かどうかはその会社などの財務内容や規模等によって総合的に判断されます。

一律の基準があるわけではありません。

3.税金を滞納しており完納の見通しが立たない場合

ここで重要なのは税金を滞納しているからといって直ちに保証が受けられないということではないということです。

銀行のプロパー融資の場合は税金の滞納や未納があれば、直ちに融資が受けられませんが、信用保証協会は公的な側面を持っているため、やや税金に関する条件が緩和されています。

ただ完納の見通しが立たないと信用保証協会の保証は受けられません。

完納できるかどうかは、やはり財務内容などから総合的に判断されます。

一律の基準があるわけではありません。

4.大幅な債務超過など業績に大きな懸念がある場合

要するに事業の継続の可能性が認められるかどうかということです。

債務超過だからといって直ちに信用保証協会の保証が受けられないということではありません。

現に私の融資実務のおいても債務超過の会社に信用保証協会が保証を行って融資を実行するケースがいくらでもあります。

債務超過だからといって直ちに諦める必要はありません。

信用保証協会のブラックリストの期間のまとめ

以上、信用保証協会のブラックリストの期間についてまとめますと次のようになります。

まとめ

・信用保証協会に求償債務を負っている間は永久にブラックリストに掲載され続ける

・信用保証協会に求償債務を完済して初めてブラックリストから削除される