制度融資は主に中小企業や個人事業主向け融資に設けられている各地方公共団体による融資制度です。

地方公共団体による利子補給など制度融資には利用者にとって有利な特徴があります。

ただし制度融資を利用するには審査に通る必要があります。

制度融資の特徴や審査について融資担当の銀行員が説明をします。

目次

制度融資とは

制度融資とは地元の中小企業や個人事業主を応援するために各地の地方公共団体が設けている融資制度のことです。

金利の補給など利用者にとっては一般の融資よりも有利な条件であることが制度融資の大きな特徴です。

実際に多くの中小企業や個人事業主が制度融資を利用しています。

制度融資の仕組み

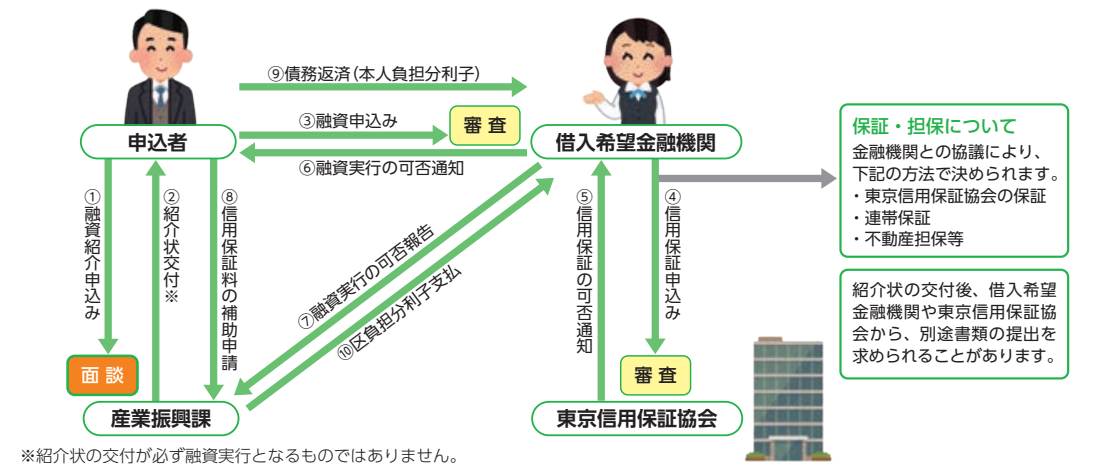

この図は東京のある地方公共団体が設けている制度融資の仕組みを示したものです。

制度融資は次の4つの当事者が参加する仕組みです。

制度融資の当事者

・中小企業や個人事業主など制度融資を利用する事業者

・融資を行う銀行などの金融機関

・融資を保証する信用保証協会

制度融資の利用を希望する中小企業や個人事業主はまずは地方公共団体に出向いて制度融資の利用の相談を行います。

地方公共団体から制度融資の利用資格を認定されると銀行などの金融機関向けのあっせん書や紹介書等が交付されます。

中小企業や個人事業主はこれらあっせん書などを持参して取引のある銀行などの金融機関に制度融資の利用申し込みを行います。

制度融資は信用保証協会の保証制度を利用した仕組みであるため、銀行などの金融機関に制度融資の申し込みを行った後に、信用保証協会の保証制度利用の申し込みを行います。

そして銀行や信用保証協会での審査を経て制度融資が実行されることになります。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

制度融資の審査

さてさきほどの説明で銀行や信用保証協会の審査を経て制度融資が実行されると案内をしました。

制度融資は無審査ではありません。

融資ですから返済をしなければなりません。

そのため審査があります。

制度融資は地方公共団体ではなく銀行が融資を実行する

地方公共団体が制定している制度融資は地方公共団体自身が融資を行うのではありません。

実際に制度融資の融資を行うのは銀行などの金融機関が行います。

地方公共団体はあくまでも制度融資のあっせんだけを行います。

制度融資を行うのは地方公共団体ではなく銀行

地方公共団体は制度融資の利用資格の有無を審査するだけ

銀行窓口で実際に管理人が出くわすケースで多いのが地方公共団体から「制度融資あっせん書」の発行を受けたから制度融資が受けられると考えている事業者です。

地方公共団体はあくまでも利用希望者が制度融資の利用資格があるのかないのかを審査するのであって、与信面の審査、つまり貸せるか貸せないかの審査は行っていません。

制度融資の利用資格は決して難しいものではなく、地元で1年以上にわたって事業を行っているかとか、税金をきちんと納付しているかなどであって形式的なものだけです。

地方公共団体が行う制度融資の審査は利用資格有無の形式的なものだけ

与信面の審査は銀行や信用保証協会が行う

与信面の審査、つまり制度融資を貸せるか貸せないかの審査は銀行と信用保証協会の双方が行っているのです。

したがって地方公共団体から制度融資のあっせんを受けたとしても銀行や信用保証協会の審査に通らないと制度融資を受けることはできません。

そして銀行や信用保証協会が行う審査ですが、これは制度融資だからといって決して審査ハードルが低くなることはありません。

銀行や信用保証協会が行う制度融資の審査は一般の融資の審査とまったく同じです。

そのため地方公共団体から制度融資のあっせんを受けたものの、銀行や信用保証協会の審査が通らずに制度融資が利用できない事業者がいくらでも存在します。

制度融資だからといって融資の審査が甘いということは一切ない

制度融資はまずは銀行に相談に行くのがおすすめ

このようにせっかく地方公共団体から制度融資のあっせんを受けても銀行や信用保証協会の審査が取らずに制度融資が利用できないケースがあります。

地方公共団体から制度融資のあっせんを受けるに際して手数料のようなコスト負担はありませんが、時間がもったいないです。

したがって地方公共団体の制度融資を受けようとする場合には、あっせん手続きの前にあるいはあっせん手続きと並行して銀行に融資相談を行った方が効率的です。

相談を受けた銀行では事前審査を行ったり、ケースによっては信用保証協会に事前相談を行ってくれたりします。

もちろん最終的に銀行や信用保証協会できちんとした審査を受けなければなりませんが、ある程度、制度融資の審査が通るかどうかの見通しはつかめるはずです。

その方が効率的で時間を無駄にするようなことを避けることができます。

制度融資審査の特徴とハードル:はじめての申請者へのまとめ

以上、制度融資の審査の特徴とハードルについてまとめますと次のようになります。

まとめ

・地方公共団体の制度融資に関する審査は利用資格有無の形式的なものだけ

・制度融資が貸せるか貸せないかの実質的な審査は銀行や信用保証協会が行う

・銀行や信用保証協会の審査に通らなければ制度融資を利用することはできない

・制度融資の審査ハードルは一般の融資と同じであり甘くはならない