法人向けの融資の審査はさまざまな切り口から行われていますが、法人融資の基本の審査基準は何といっても決算書の実績です。

法人融資の審査基準は突き詰めて言えば貸したお金が返ってくるかどうかの判断ですが、その中心は決算書の実績に基づいています。

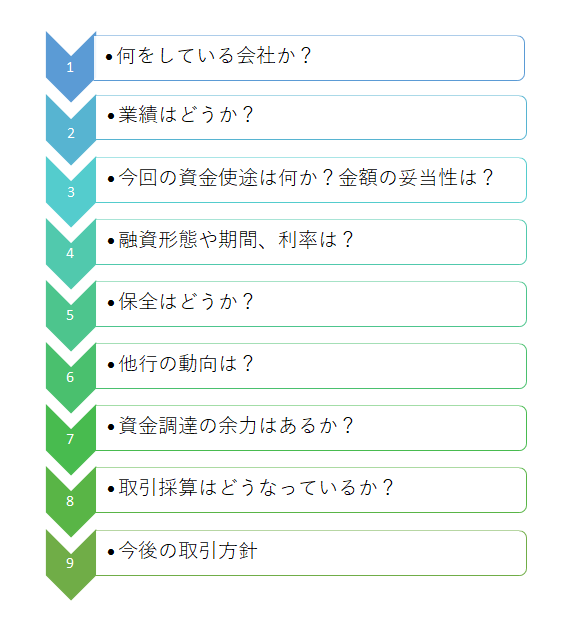

法人融資の審査項目

この図は法人融資の審査の流れを示したものです。

いろいろな審査基準に基づいて法人融資の審査は行われています。

なかでも法人融資の審査基準の中心になるのは2番目の「業績はどうか」という点です。

銀行も営利企業ですから収益を獲得しなければなりません。

銀行にとって融資によって得られる収益は大黒柱中の大黒柱です。

ところで融資によって得られる収益は貸したお金が最後まできちんと返済されることが大前提です。

もし貸したお金が返ってこない、つまり貸倒れが発生すればそれは銀行の損失となります。

その融資から得られた収益は貸倒れが発生すればすべてなくなってしまうほどの影響があります。

返済能力の見極め

そのために銀行は融資審査により融資先がきちんと最後まで返済ができるかどうかという検証がとても重要なこととなります。

そして貸したお金がきちんと返済されるかどうかの判断根拠の中心は決算書の実績です。

したがって法人融資に限った話ではないですが、融資の審査基準は決算書などの業績資料の分析が中心となるのです。

管理者がお勧めするビジネスローン3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.最高1億円までのビジネスローン

法人専用の資金調達ビジネスローン【HTファイナンス】

審査の基本は過去の実績

ところで決算書というのはあくまでも過去の実績を示したものです。

融資は今後の資金需要に対応するものですが、将来の融資の返済可能性を判断するものはどうしても過去の実績を示した決算書の実績となります。

将来のことは誰にもわかりません。

しかし将来のことを予測する上ではやはり過去の実績が参考になるのは事実でしょう。

将来の業績見込みはあくまでも参考値

よく取引先から「今は赤字だが今度の商品は売れ行きが良いので、今期はよくなる」「現在新しい製品を開発しており、今後の売上増加が見込める」といった将来の見込みの話をされますが、法人融資の審査においては正直あまり考慮されません。

理由は「将来のことはそれが実現するのかどうか銀行員にはわからない」ということです。

取引先の説明通りに今後業績が好転するかもしれません。

しかしそのことを客観的に説明することは出来ません。

法人融資の審査基準はあくまでも客観的な情報に基づいて行われます。

その客観的な情報が決算書の過去の数字なのです。

したがって法人融資の審査基準は決算書の過去の数字に縛られてしまうのです。

取引先から見ればこのような銀行員の対応は非常に歯がゆいものだと思います。

支店長権限は縮小

以前は「支店長権限」が相当程度許容されている時期がありました。

このような時期においては支店長を説得することが出来れば、将来の見込みに基づいて銀行融資が実行されることも少なくありませんでした。

しかし今は「支店長権限」はかなり制約されています。

言い方を変えれば「人の判断よりも過去の数字に基づいたコンピューターの結果を重視する」ということでしょうか。

過去の実績があって将来の見通し

もっとも決算書以降の試算表にて、ある程度の実績が確認されれば今後の見込みの実現可能性が見えてきますから、まったく過去の数字で縛られるとも言い切れません。

直近の決算が赤字決算で、今期の回復が見込める場合には口での説明ではなく、試算表という「中間実績」を示すことで銀行員の理解を求めることは可能です。

ただしそれでも決算書という過去の実績が占めるウエイトが高いです。

特に累積赤字を抱えている場合には、そのことが取引先の長年の体質と考えることが出来ます。

体質はそう簡単には改まりません。

赤字体質への融資は将来貸し倒れなどの事故が発生した場合、融資に携わった銀行員がペナルティを受けることになります。

だから赤字体質の取引先への融資に銀行員は慎重なのです。

決算書という過去の実績に基づいて融資審査を行っていれば、将来万が一貸し倒れの事態となっても、銀行員が受けるペナルティは相当軽減されます。

このことが銀行融資の審査が決算書という過去の実績に縛られる一番の原因かもしれません。