信用保証協会の融資枠はいくらあるのか、そしていくら融資が受けられるのか、不明なところがあると思います。

信用保証協会の融資枠(保証枠)はいくらあって、いくらまで融資(保証)が利用できるのかを説明します。

目次

信用保証協会の融資枠とは

信用保証協会の融資枠、正確に言いますと融資枠ではなく保証枠ということになりますが、一体いくらあるのでしょうか。

信用保証協会の融資枠というのは制度上定められており、主要なものですが現在(2022年3月)は次の3つの融資枠があります。

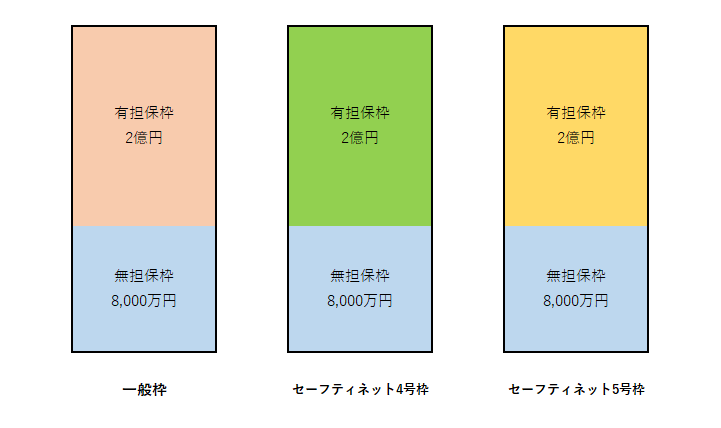

信用保証協会の融資枠 一般枠

まずは通常利用される信用保証協会の融資枠である一般枠です。

無担保の融資枠が8,000万円、有担保の融資枠が2億円で合計2億8,000万円の融資枠です。

どのような利用者であれ2億⑧,000万円を超えて信用保証協会の融資枠を利用することはできません。

信用保証協会の融資枠 セーフティネット4号枠

さきほどの信用保証協会の融資枠の一般枠とは別にセーフティネット4号枠というものがあります。

セーフティネット4号枠とは国で「突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置」として特別に設けられている信用保証協会の融資枠です。

さきほどの一般枠と同じく無担保の融資枠が8,000万円、有担保の融資枠が2億円で合計2億8,000万円の融資枠となっています。

一般枠とセーフティネット4号枠とは別物ですから、それぞれの信用保証協会の融資枠が別個のものとして利用することができます。

信用保証協会の融資枠 セーフティネット5号枠

セーフティネット5号枠とは国で「業況の悪化している業種に属する中小企業者を支援するための措置」としてやはり特別に設けられている信用保証協会の融資枠です。

こちらもさきほどの一般枠、セーフティネット4号枠と同じく無担保の融資枠が8,000万円、有担保の融資枠が2億円で合計2億8,000万円の融資枠となっています。

セーフティネット5号枠もさきほどの一般枠、セーフティネット5号枠とは別物です。

したがって一般枠、セーフティネット4号枠の利用金額に関係なく別個のものとして利用することができます。

信用保証協会の融資枠はどれくらい使えるのか?

さて、信用保証協会の融資枠には一般枠、セーフティネット4号枠、セーフティネット5号枠と3つの融資枠があります。

そしてそれぞれ無担保枠8,000万円、有担保枠2億円、合計2億8,000万円の融資枠がありますから、3つの融資枠合計では無担保枠2億4,000万円、有担保枠6億円、合計8億4,000万円の融資枠があることになります。

ではどのような会社や個人事業主でもそれぞれ無担保枠8,000万円、有担保枠2億円、3つの融資枠合計で無担保枠2億4,000万円、有担保枠6億円、合計8億4,000万円の融資枠が利用できる、つまり融資を受けることができるのでしょうか。

融資枠の利用額は個別判断

例えば年商が1億円の中小企業が運転資金として無担保枠合計2億4,000万円、有担保枠合計6億円の融資枠が利用できるのかというとそうではありません。

年商1億円の中小企業であれば運転資金として融資が利用できる水準はせいぜい3,000万円程度ではないでしょうか。

無担保枠合計2億4,000万円の融資枠は年商1億円の中小企業にははるかに過大な金額であり、到底返済ができる水準ではありません。

つまりどれだけ融資枠があったとしても、信用保証協会の審査により妥当な水準、つまり返済が可能と考えられる水準の範囲内で信用保証協会の融資枠が利用できるのです。

多額の信用保証協会の融資枠があるからといって無条件に利用ができるわけではありません。